Page 23 - CIFPB-MBF-Risques bancaires et risques opérationnels_Neat

P. 23

1-1 Rappel du contexte réglementaire mondial

De Bâle I à Bâle III : rappel des fondamentaux de la réforme

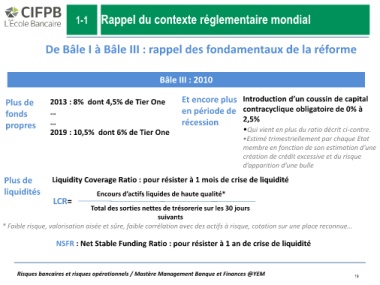

Bâle III : 2010

Plus de 2013 : 8% dont 4,5% de Tier One Et encore plus Introduction d’un coussin de capital

fonds … en période de contracyclique obligatoire de 0% à

2,5%

propres … récession

2019 : 10,5% dont 6% de Tier One •Qui vient en plus du ratio décrit ci-contre.

•Estimé trimestriellement par chaque Etat

membre en fonction de son estimation d’une

création de crédit excessive et du risque

d’apparition d’une bulle

Plus de Liquidity Coverage Ratio : pour résister à 1 mois de crise de liquidité

liquidités Encours d’actifs liquides de haute qualité*

LCR=

Total des sorties nettes de trésorerie sur les 30 jours

suivants

* Faible risque, valorisation aisée et sûre, faible corrélation avec des actifs à risque, cotation sur une place reconnue…

NSFR : Net Stable Funding Ratio : pour résister à 1 an de crise de liquidité

Risques bancaires et risques opérationnels / Mastère Management Banque et Finances @YEM

19