Page 62 - CIFPB-BBM-TC-Conducteur de formation_EBM_Neat

P. 62

Environnement Bancaire et Monétaire

Brevet Bancaire Métiers – Tronc Commun Conducteur de Formation

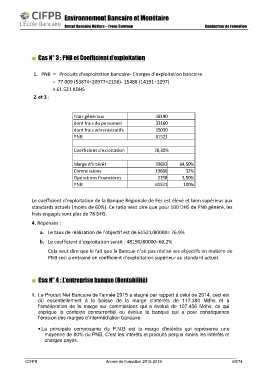

Cas N° 3 : PNB et Coefficient d’exploitation

1. PNB = Produits d’exploitation bancaire- Charges d’exploitation bancaire

= 77 009 (53874+20977+2158)- 15488 (14191+1297)

= 61 521 KDHS

2. et 3 :

Frais généraux 48190

dont frais du personnel 33160

dont frais administratifs 15030

PNB 61521

Coefficient d'exloitation 78,30%

Marge d'intérêt 39683 64,50%

Commissions 19680 32%

Opérations financières 2158 3,50%

PNB 61521 100%

Le coefficient d’exploitation de la Banque Régionale de Fès est élevé et bien supérieur aux

standards actuels (moins de 60%). Ce ratio veut dire que pour 100 DHS de PNB généré, les

frais engagés sont plus de 78 DHS.

4. Réponses :

a. Le taux de réalisation de l’objectif est de 61521/80000= 76,9%

b. Le coefficient d’exploitation serait : 48190/80000=60,2%

Cela veut dire que le fait que la Banque n’ait pas réalisé ses objectifs en matière de

PNB ceci a entrainé un coefficient d’exploitation supérieur au standard actuel.

Cas N° 4 : L’entreprise banque (Rentabilité)

1. Le Produit Net Bancaire de l'année 2015 a stagné par rapport à celui de 2014, ceci est

dû essentiellement à la baisse de la marge d'intérêts de 117.380 Mdhs et à

l'amélioration de la marge sur commissions qui a évolué de 107.456 Mdhs, ce qui

explique le contexte concurrentiel ou évolue la banque qui a pour conséquence

l'érosion des marges d'intermédiation bancaire.

▪ La principale composante du P.N.B est la marge d'intérêts qui représente une

moyenne de 80% du PNB, C'est les intérêts et produits perçus moins les intérêts et

charges payés.

CIFPB Année de formation 2018-2019 60/74