Page 34 - การจัดนำเที่ยวบทที่6

P. 34

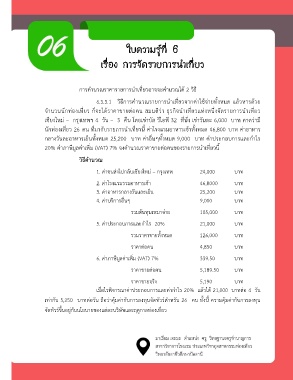

ใบควำมรู้ที่ 6

เรื่อง กำรจัดรำยกำรน ำเที่ยว

การค านวณราคารายการน าเที่ยวอาจจะค านวณได้ 2 วิธี

6.3.3.1 วิธีการค านวณรายการน าเที่ยวจากค่าใช้จ่ายทั้งหมด แล้วหารด้วย

จ านวนนักท่องเที่ยว ก็จะได้ราคาขายต่อคน สมมติว่า ธุรกิจน าเที่ยวแห่งหนึ่งจัดรายการน าเที่ยว

เชียงใหม่ – กรุงเทพฯ 4 วัน – 3 คืน โดยเช่าบัส วีไอพี 32 ที่นั่ง เช่าวันละ 6,000 บาท คาดว่ามี

นักท่องเที่ยว 26 คน ที่มากับรายการน าเที่ยวนี้ ค่าโรงแรมอาหารเช้าทั้งหมด 46,800 บาท ค่าอาหาร

กลางวันละอาหารเย็นทั้งหมด 25,200 บาท ค่าอื่นๆทั้งหมด 9,000 บาท ค่าประกอบการและก าไร

20% ค่าภาษีมูลค่าเพิ่ม (VAT) 7% จงค านวณราคาขายต่อคนของรายการน าเที่ยวนี้

วิธีค ำนวณ

1. ค่าขนส่งไปกลับเชียงใหม่ – กรุงเทพ 24,000 บาท

2. ค่าโรงแรมรวมอาหารเช้า 46,8000 บาท

3. ค่าอาหารกลางวันและเย็น 25,200 บาท

4. ค่าบริการอื่นๆ 9,000 บาท

รวมต้นทุนเหมาจ่าย 105,000 บาท

5. ค่าประกอบการและก าไร 20% 21,000 บาท

รวมราคาขายทั้งหมด 126,000 บาท

ราคาต่อคน 4,850 บาท

6. ค่าภาษีมูลค่าเพิ่ม (VAT) 7% 339.50 บาท

ราคาขายต่อคน 5,189.50 บาท

ราคาขายจริง 5,190 บาท

เมื่อไรพิจารณาค่าประกอบการและค่าก าไร 20% แล้วได้ 21,000 บาทต่อ 4 วัน

เท่ากับ 5,250 บาทต่อวัน ถือว่าคุ้มค่ากับการลงทุนจัดทัวร์ส าหรับ 26 คน ทั้งนี้ ความคุ้มค่ากับการลงทุน

จัดทัวร์ขึ้นอยู่กับนโยบายของแต่ละบริษัทและฤดูกาลท่องเที่ยว