Page 757 - PMK NOMOR 62 TAHUN 2023

P. 757

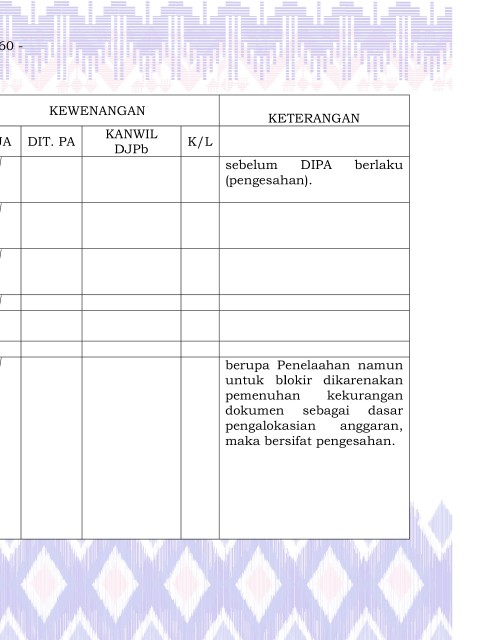

- 660 -

3. Revisi Administrasi

KEWENANGAN

NO. URAIAN REVISI KETERANGAN

DJA DIT. PA KANWIL K/L

DJPb

a. Revisi otomatis berupa sinkronisasi data yang √ sebelum DIPA berlaku

tercantum dalam konsep DIPA dengan data (pengesahan).

RKA-K/L alokasi anggaran hasil Penelaahan

b. Revisi Rumusan Informasi Kinerja pada DIPA √

induk dan/atau DIPA BUN, termasuk untuk

hasil pengendalian dan pemantauan

c. Perubahan Rumusan Informasi Kinerja dalam √

basis data RKA-K/L DIPA / RDP BUN DIPA

BUN dengan menggunakan Sistem Aplikasi

d. Perubahan/penambahan penandaan (tagging) √

e. Pencantuman/penghapusan/perubahan

catatan halaman IV DIPA/DIPA BUN

1) Halaman IV.A: Blokir

a) Pembukaan/pencantuman blokir √ berupa Penelaahan namun

DIPA Kementerian/Lembaga untuk blokir dikarenakan

dikarenakan antara lain: pemenuhan kekurangan

(1) Alokasi anggaran yang masih dokumen sebagai dasar

harus dilengkapi dokumen pengalokasian anggaran,

sebagai dasar pengalokasian maka bersifat pengesahan.

anggaran;

(2) Alokasi anggaran yang masih

terpusat dan belum

didistribusikan ke Satker Satker

daerah; dan/atau

(3) RO Cadangan