Page 11 - Microsoft Word - RJC Temas 9 AL 14.doc

P. 11

La principal limitación es la complejidad de aplicación de este modelo en

empresa con varias líneas de productos, donde la mejor solución está en analizar

cada uno de los productos por separado y tener en cuenta sus cuotas de mercado.

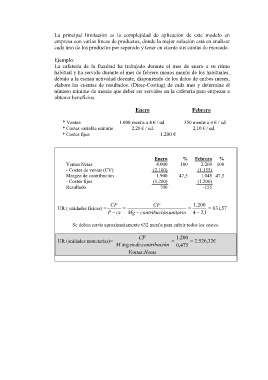

Ejemplo:

La cafetería de la facultad ha trabajado durante el mes de enero a su ritmo

habitual y ha servido durante el mes de febrero menos menús de los habituales,

debido a la escasa actividad docente, disponiendo de los datos de ambos meses,

elabore las cuentas de resultados. (Direc-Costing) de cada mes y determine el

número mínimo de menús que deber ser servidos en la cafetería para empezar a

obtener beneficios.

Enero Febrero

* Ventas: 1.000 menús a 4 € / ud 550 menús a 4 € / ud

* Costes variable unitario 2,20 € / ud. 2,10 € / ud.

* Costes fijos 1.200 €

Enero % Febrero %

Ventas Netas 4.000 100 2.200 100

- Costes de ventas (CV) (2.100) (1.155)

Margen de contribución 1.900 47,5 1.045 47,5

- Costes fijos (1.200) (1.200)

Resultado 700 -155

CF CF . 1 200

UR ( unidades físicas) = = = = 631 , 57

P − cv Mg − contribuci ón .unitario 4 − 1 , 2

Se deben servir aproximadamente 632 menús para cubrir todos los costes.

CF . 1 200

UR (unidades monetarias)= = = . 2 526 , 32 €

M argen .de .contribuci ón , 0 475

Ventas .Netas