Page 18 - Microsoft Word - RJC Temas 9 AL 14.doc

P. 18

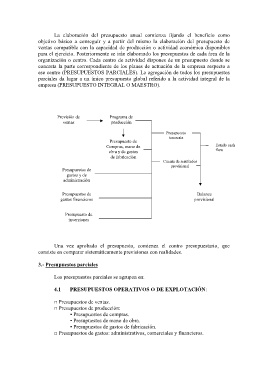

La elaboración del presupuesto anual comienza fijando el beneficio como

objetivo básico a conseguir y a partir del mismo la elaboración del presupuesto de

ventas compatible con la capacidad de producción o actividad económica disponibles

para el ejercicio. Posteriormente se irán elaborando los presupuestos de cada área de la

organización o centro. Cada centro de actividad dispones de un presupuesto donde se

concreta la parte correspondiente de los planes de actuación de la empresa respecto a

ese centro (PRESUPUESTOS PARCIALES). La agregación de todos los presupuestos

parciales da lugar a un único presupuesto global referido a la actividad integral de la

empresa (PRESUPUESTO INTEGRAL O MAESTRO).

Previsión de Programa de

ventas producción

Presupuesto

tesorería

Presupuesto de

Compras, mano de Estado cash

obra y de gastos flow

de fabricación

Cuenta de resultados

provisional

Presupuestos de

gastos y de

administración

Presupuestos de Balance

gastos financieros provisional

Presupuesto de

inversiones

Una vez aprobado el presupuesto, comienza el contro presupuestario, que

consiste en comparar sistemáticamente previsiones con realidades.

3.- Presupuestos parciales

Los presupuestos parciales se agrupan en:

4.1 PRESUPUESTOS OPERATIVOS O DE EXPLOTACIÓN:

□ Presupuestos de ventas.

□ Presupuestos de producción:

▪ Presupuestos de compras.

▪ Presupuestos de mano de obra.

▪ Presupuestos de gastos de fabricación.

□ Presupuestos de gastos: administrativos, comerciales y financieros.