Page 31 - Demo

P. 31

PRINCIPALES FUENTES Y FONDOS DE RECURSOS del orden nacional y territorial para la financiación de proyectos de inversión destinados a atender la pandemia Sars Covid 19 en Colombia

2.5. Obras por Impuestos

Obras por Impuestos es una modalidad de financiación mediante el cual las personas naturales y jurídicas que son contribuyentes del impuesto sobre la renta y complemen- tarios, y según la opción del mecanismo que seleccionen, podrán financiar la ejecución de proyectos de inversión dentro de las ZOMAC y los municipios PDET.

Los requisitos mínimos a tener en cuenta para hacer par- te de esta modalidad de financiación son:

4 Estar alienados a los requerimientos sectoriales que para el efecto establecen cada Entidad Nacional Compe- tente según las líneas de inversión identificadas en los ar- tículos 238 de la Ley 1819 de 2016 y 800-1 del Estatuto

Tributario, adicionado por el artículo 79 de la Ley 2010 de 2019.

4 Que la ubicación del proyecto corresponda a las zo- nas de focalización del mecanismo de obras por impuestos de acuerdo con los municipios definidos en las Zonas Más Afectadas por el Conflicto Armado - ZOMAC o PDET según la opción del mecanismo.

4 Contar con viabilidad técnica y presupuestal.

4 Estar registrados en el Banco de Proyectos de Inver-

sión a través del SUIFP.

Este se compone de dos opciones denominadas como “Fiducia” y “Convenio” las cuales cuentan con unas parti- cularidades y diferencias que se presentan a continuación:

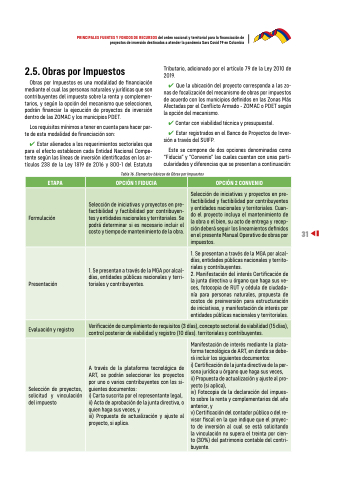

Tabla 16. Elementos básicos de Obras por Impuestos

ETAPA

OPCIÓN 1 FIDUCIA

OPCIÓN 2 CONVENIO

Formulación

Selección de iniciativas y proyectos en pre- factibilidad y factibilidad por contribuyen- tes y entidades nacionales y territoriales. Se podrá determinar si es necesario incluir el costo y tiempo de mantenimiento de la obra.

Selección de iniciativas y proyectos en pre- factibilidad y factibilidad por contribuyentes y entidades nacionales y territoriales. Cuan- do el proyecto incluya el mantenimiento de la obra o el bien, su acto de entrega y recep- ción deberá seguir los lineamientos definidos en el presente Manual Operativo de obras por impuestos.

Presentación

1. Se presentan a través de la MGA por alcal- días, entidades públicas nacionales y terri- toriales y contribuyentes.

1. Se presentan a través de la MGA por alcal- días, entidades públicas nacionales y territo- riales y contribuyentes.

2. Manifestación del interés Certificación de la junta directiva u órgano que haga sus ve- ces, fotocopia de RUT y cédula de ciudada- nía para personas naturales, propuesta de costos de preinversión para estructuración de iniciativas, y manifestación de interés por entidades públicas nacionales y territoriales.

Evaluación y registro

Verificación de cumplimiento de requisitos (3 días), concepto sectorial de viabilidad (15 días), control posterior de viabilidad y registro (10 días). territoriales y contribuyentes.

Selección de proyectos, solicitud y vinculación del impuesto

A través de la plataforma tecnológica de ART, se podrán seleccionar los proyectos por uno o varios contribuyentes con los si- guientes documentos:

i) Carta suscrita por el representante legal, ii) Acta de aprobación de la junta directiva, o quien haga sus veces, y

iii) Propuesta de actualización y ajuste al proyecto, si aplica.

Manifestación de interés mediante la plata- forma tecnológica de ART, en donde se debe- rá incluir los siguientes documentos:

i) Certificación de la junta directiva de la per- sona jurídica u órgano que haga sus veces, ii) Propuesta de actualización y ajuste al pro- yecto (si aplica),

iv) Fotocopia de la declaración del impues- to sobre la renta y complementarios del año anterior, y

v) Certificación del contador público o del re- visor fiscal en la que indique que el proyec- to de inversión al cual se está solicitando la vinculación no supera el treinta por cien- to (30%) del patrimonio contable del contri- buyente.

31