Page 18 - AKUNTANSI PERUSAHAAN DAGANG_Neat

P. 18

Transaksi pembelian barang dagangan baik yang dilakukan dengan pembayaran tunai

maupun dengan pembayaran kredit, dicatat debet pada akun Pembelian (Purchases). Sebagai

contoh, misalnya transaksi yang terjadi pada suatu perusahaan dagang dalam bulan Juli 2018,

antara lain sebagai berikut:

Juli 5, pembelian barang dagangan seharga Rp 12.000.000,00. Sebagai pembayaran diserahkan

cek No. Cx.003422.

Juli 10, penerimaan Faktur dari PD SELATAN untuk barang dagangan yang dipesan tanggal

8 Juli 2018 seharga Rp 22.500.000,00. Pembayaran 30 hari setelah tanggal faktur.

Juli 12, pembelian tunai perlengkapan kantor seharga Rp 550.000,00

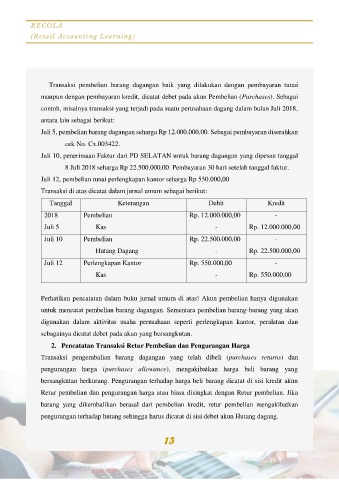

Transaksi di atas dicatat dalam jurnal umum sebagai berikut:

Tanggal Keterangan Debit Kredit

2018 Pembelian Rp. 12.000.000,00 -

Juli 5 Kas - Rp. 12.000.000,00

Juli 10 Pembelian Rp. 22.500.000,00 -

Hutang Dagang - Rp. 22.500.000,00

Juli 12 Perlengkapan Kantor Rp. 550.000,00 -

Kas - Rp. 550.000,00

Perhatikan pencatatan dalam buku jurnal umum di atas! Akun pembelian hanya digunakan

untuk mencatat pembelian barang dagangan. Sementara pembelian barang-barang yang akan

digunakan dalam aktivitas usaha perusahaan seperti perlengkapan kantor, peralatan dan

sebagainya dicatat debet pada akun yang bersangkutan.

2. Pencatatan Transaksi Retur Pembelian dan Pengurangan Harga

Transaksi pengembalian barang dagangan yang telah dibeli (purchases returns) dan

pengurangan harga (purchases allowance), mengakibatkan harga beli barang yang

bersangkutan berkurang. Pengurangan terhadap harga beli barang dicatat di sisi kredit akun

Retur pembelian dan pengurangan harga atau biasa disingkat dengan Retur pembelian. Jika

barang yang dikembalikan berasal dari pembelian kredit, retur pembelian mengakibatkan

pengurangan terhadap hutang sehingga harus dicatat di sisi debet akun Hutang dagang.

13

xviii