Page 183 - หนังสือเรียนคณิตศาสตร์ ม.ปลาย พค.31001

P. 183

176

2.5 ทักษะการคํานวณภาษีเงินไดบุคคลธรรมดา

ตัวอยาง นายโชคไดรับเงินเดือน ๆ ละ 28,000 บาท สิ้นปสามารถหักคาใชจายไดรอยละ 40 ของเงินได

พึงประเมิน แตไมเกิน 60,000 บาท หักคาลดหยอนผูมีเงินได 30,000 บาท หักคาเบี้ยประกันชีวิต

25,000 บาท หักดอกเบี้ยเงินกูยืมเพื่อซื้อบาน 36,450 บาท สิ้นปนายโชคยื่นแบบแสดงรายการ

ภาษีเงินไดบุคคลธรรมตองชําระภาษีหรือไม ถาชําระตองชําระภาษีเปนเงินเทาไร

วิธีทํา

เงินไดพึงประเมินของนายโชค = 28,000 12 = 336,000 บาท

หัก คาใชจาย รอยละ 40 ของเงินไดพึงประเมิน แตไมเกิน 60,000 บาท

40

คาใชจาย 336,000 = 134,400 บาท

100

แตคาใชจายของนายโชคคํานวณได 134,400 บาท แตสามารถหักไดแค 60,000 บาทเทานั้น

หัก คาลดหยอนผูมีเงินได 30,000 บาท

คาเบี้ยประกันชีวิต 25,000 บาท

ดอกเบี้ยเงินกูยืมเพื่อซื้อบาน 36,450 บาท

รวมหักคาลดหยอนได = 30,000 + 25,000 + 36,450 = 91,450 บาท

เงินไดสุทธิของนายโชค = เงินไดพึงประเมิน – (คาใชจาย + หักคาลดหยอน)

= 336,000 – (60,000 + 91,450)

= 184,550 บาท

ตามตารางอัตราการเสียภาษีเงินไดบุคคลธรรมดา เงินไดสุทธิ 0 – 150,000 บาท ไมตองเสียภาษี

สวนที่เกิน 150,000 – 500,000 บาท เสียภาษี 10%

นายโชคมีเงินไดสุทธิที่ตองเสียภาษี = 184,550 – 150,000 =34,550 บาท

10

= 34,550 = 3,455 บาท

100

นายโชคเสียภาษี 3,455 บาท

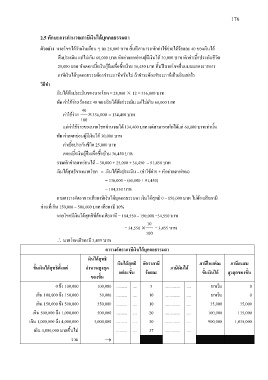

ตารางอัตราภาษีเงินไดบุคคลธรรมดา

เงินไดสุทธิ

ขั้นเงินไดสุทธิตั้งแต จํานวนสูงสุด เงินไดสุทธิ อัตราภาษี ภาษีเงินได ภาษีในแตละ ภาษีสะสม

แตละขั้น รอยละ ขั้นเงินได สูงสุดของขั้น

ของขั้น

0 ถึง 100,000 100,000 .......... .... 5 .............. .... ยกเวน 0

เกิน 100,000 ถึง 150,000 50,000 .......... .... 10 .............. .... ยกเวน 0

เกิน 150,000 ถึง 500,000 350,000 .......... .... 10 .............. .... 35,000 35,000

เกิน 500,000 ถึง 1,000,000 500,000 .......... … 20 .............. … 100,000 135,000

เกิน 1,000,000 ถึง 4,000,000 3,000,000 .......... … 30 .............. … 900,000 1,035,000

เกิน 4,000,000 บาทขึ้นไป .......... … 37 .............. …

รวม