Page 58 - E-MODUL PENGANTAR DASAR AKUNTANSI

P. 58

`

Penjualan barang atau jasa merupakan contoh pendapatan

perusahaan yang terkait dengan operasional. Tentunya, jenis

pendapatan yang satu ini sangat dipengaruhi oleh proses produksi.

Di luar pendapatan dari operasional utama, kadang perusahaan

juga menerima pendapatan dari sumber lain. Misalnya, pendapatan

dari penjualan mesin, kendaraan operasional, dan lain-lain. Seluruh

penghasilan tersebut dicatat dalam buku besar, di bagian akun

pendapatan.

Ketika laporan keuangan dibuat, akun pendapatan dalam buku

besar akan ditutup dan dipindahkan saldonya ke dalam ikhtisar laba

rugi. Untuk menutup akun pendapatan tersebut, kamu cukup

membalik saldonya.

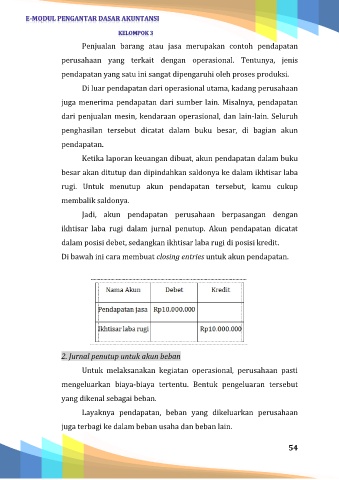

Jadi, akun pendapatan perusahaan berpasangan dengan

ikhtisar laba rugi dalam jurnal penutup. Akun pendapatan dicatat

dalam posisi debet, sedangkan ikhtisar laba rugi di posisi kredit.

Di bawah ini cara membuat closing entries untuk akun pendapatan.

2. Jurnal penutup untuk akun beban

Untuk melaksanakan kegiatan operasional, perusahaan pasti

mengeluarkan biaya-biaya tertentu. Bentuk pengeluaran tersebut

yang dikenal sebagai beban.

Layaknya pendapatan, beban yang dikeluarkan perusahaan

juga terbagi ke dalam beban usaha dan beban lain.

54