Page 60 - E-MODUL PENGANTAR DASAR AKUNTANSI

P. 60

`

Khusus perusahaan dagang, beban akan dibedakan menjadi

beban operasional dan administrasi umum. Biaya-biaya yang

dikeluarkan sehubungan dengan proses penyelenggaraan dan

penjualan barang dagang termasuk ke dalam beban operasional.

Di sisi lain, biaya yang terkait dengan aktivitas manajerial,

membuat perencanaan, atau konsep penjualan, dimasukkan ke dalam

administrasi umum.

3. Jurnal penutup untuk ikhtisar laba rugi

Seperti yang telah diketahui, komponen berikutnya yang perlu

ada di dalam closing entries adalah ikhtisar laba rugi. Ada sedikit

perbedaan cara dalam menutup ikhtisar laba rugi bila dibandingkan

dengan akun pendapatan atau akun beban.

Setelah penyusunan laporan keuangan, ikhtisar laba rugi

ditutup dengan memindahkan saldonya ke rekening modal.

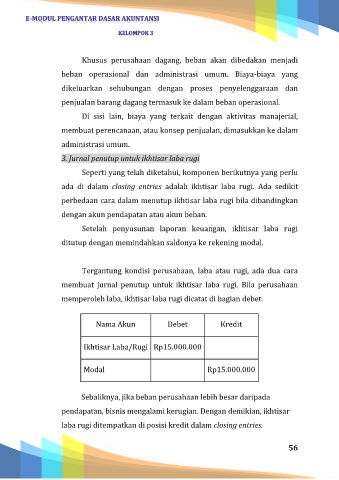

Tergantung kondisi perusahaan, laba atau rugi, ada dua cara

membuat jurnal penutup untuk ikhtisar laba rugi. Bila perusahaan

memperoleh laba, ikhtisar laba rugi dicatat di bagian debet.

Nama Akun Debet Kredit

Ikhtisar Laba/Rugi Rp15.000.000

Modal Rp15.000.000

Sebaliknya, jika beban perusahaan lebih besar daripada

pendapatan, bisnis mengalami kerugian. Dengan demikian, ikhtisar

laba rugi ditempatkan di posisi kredit dalam closing entries.

56