Page 5 - DOCUMENTOS UNIDAD Ii

P. 5

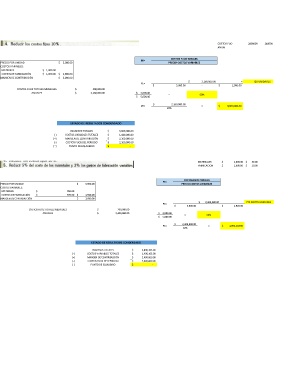

COSTOS FIJO 2400000 240000

ANUAL

COSTOS FIJOS TOTALES

PE=

PRECIO POR UNIDAD $ 5,000.00 PRECIO-COSTOS VARIABLES

COSTOS VARIABLES:

MATERILES $ 1,000.00

COSTOS DE FABRICACIÓN $ 1,000.00 $ 2,000.00

MARGEN DE CONTRIBUCIÓN $ 3,000.00

$ 2,160,000.00 = 720 UNIDADES

PE=

$ 5,000.00 - $ 2,000.00

COSTOS FIJOS TOTALES MENSULES $ 200,000.00

ANUALES $ 2,160,000.00 $ 3,000.00 = 60%

$ 5,000.00

$ 2,160,000.00

PE= = $ 3,600,000.00

60%

ESTADO DE RESULTADOS CONDENSADO

INGRESOS TOTALES $ 3,600,000.00

(-) COSTOS VARIABLES TOTALES $ 1,440,000.00

(=) MARGEN DE CONTRIBUCIÓN $ 2,160,000.00

(-) COSTOS FIJOS DEL PERIODO $ 2,160,000.00

(=) PUNTO DE EQUILIBRIO $ -

MATERIALES $ 1,000.00 $ 50.00

FABRICACION $ 1,000.00 $ 30.00

COSTOS FIJOS TOTALES

PE=

PRECIO POR UNIDAD $ 5,000.00 PRECIO-COSTOS VARIABLES

COSTOS VARIABLES:

MATERILES $ 950.00

COSTOS DE FABRICACIÓN $ 970.00 $ 1,920.00

MARGEN DE CONTRIBUCIÓN $ 3,080.00

$ 2,400,000.00 = 779.220779 UNIDADES

PE=

$ 5,000.00 - $ 1,920.00

COSTOS FIJOS TOTALES MENSULES $ 200,000.00

ANUALES $ 2,400,000.00 $ 3,080.00 = 62%

$ 5,000.00

$ 2,400,000.00

PE= = $ 3,896,103.90

62%

ESTADO DE RESULTADOS CONDENSADO

INGRESOS TOTALES $ 3,896,103.90

(-) COSTOS VARIABLES TOTALES $ 1,496,103.90

(=) MARGEN DE CONTRIBUCIÓN $ 2,400,000.00

(-) COSTOS FIJOS DEL PERIODO $ 2,400,000.00

(=) PUNTO DE EQUILIBRIO $ -