Page 212 - Ejercicio de Autogestion.

P. 212

G

R

P

O

T

E

L

E

V

I

S

A

,

S

.

PODEMOS VER QUE LA EMPRESA, OBTUVO UN 0.01% MENOS

DE INVERSION EN EL ACTIVO QUE EN EL 2016, U

MONETARIAMENTE HABLANDO SE PODRIA DECIR QUE LA A

EMPRESA EN EL 2017 OBTUVO 0.38 CENTAVOS POR CADA PESO

.

INVERTIVO EN LOS ACTIVOS.

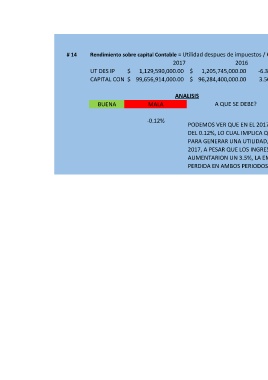

# 14 Rendimiento sobre capital Contable = Utilidad despues de impuestos / Capital contable B

2017 2016

UT DES IP $ 1,129,590,000.00 $ 1,205,745,000.00 -6.32% 1.13% 1.25%

CAPITAL CONT$ 99,656,914,000.00 $ 96,284,400,000.00 3.50%

ANALISIS

BUENA MALA A QUE SE DEBE?

-0.12%

PODEMOS VER QUE EN EL 2017 SE OBTUVO UNA DISMINUCION

DEL 0.12%, LO CUAL IMPLICA QUE EL USO DE LOS RECURSOS

PARA GENERAR UNA UTILIDAD, DISMINUYO UN 6.32% EN EL

2017, A PESAR QUE LOS INGRESOS EN EL CAPITAL CONTABLE

AUMENTARION UN 3.5%, LA EMPRESA CUENTA CON UNA

PERDIDA EN AMBOS PERIODOS.