Page 12 - condominio tributario

P. 12

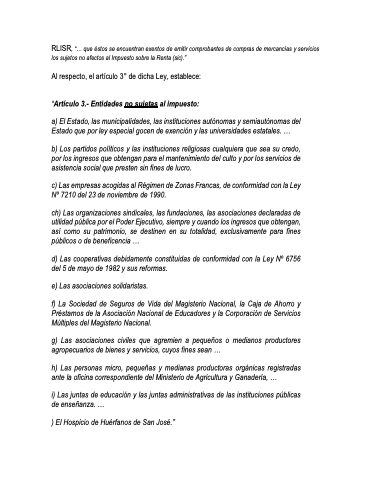

RLISR, “... que éstos se encuentran exentos de emitir comprobantes de compras de mercancías y servicios los sujetos no afectos al Impuesto sobre la Renta (sic).”

Al respecto, el artículo 3° de dicha Ley, establece:

“Artículo 3.- Entidades no sujetas al impuesto:

a) El Estado, las municipalidades, las instituciones autónomas y semiautónomas del

Estado que por ley especial gocen de exención y las universidades estatales. ...

b) Los partidos políticos y las instituciones religiosas cualquiera que sea su credo, por los ingresos que obtengan para el mantenimiento del culto y por los servicios de asistencia social que presten sin fines de lucro.

c) Las empresas acogidas al Régimen de Zonas Francas, de conformidad con la Ley No 7210 del 23 de noviembre de 1990.

ch) Las organizaciones sindicales, las fundaciones, las asociaciones declaradas de utilidad pública por el Poder Ejecutivo, siempre y cuando los ingresos que obtengan, así como su patrimonio, se destinen en su totalidad, exclusivamente para fines públicos o de beneficencia ...

d) Las cooperativas debidamente constituidas de conformidad con la Ley No 6756 del 5 de mayo de 1982 y sus reformas.

e) Las asociaciones solidaristas.

f) La Sociedad de Seguros de Vida del Magisterio Nacional, la Caja de Ahorro y Préstamos de la Asociación Nacional de Educadores y la Corporación de Servicios Múltiples del Magisterio Nacional.

g) Las asociaciones civiles que agremien a pequeños o medianos productores agropecuarios de bienes y servicios, cuyos fines sean ...

h) Las personas micro, pequeñas y medianas productoras orgánicas registradas ante la oficina correspondiente del Ministerio de Agricultura y Ganadería, ...

i) Las juntas de educación y las juntas administrativas de las instituciones públicas de enseñanza. ...

) El Hospicio de Huérfanos de San José.”