Page 120 - LIBRETA DIGITAL ADMINISTRACIÒN FINANCIERA

P. 120

DESARROLLO

El objetivo fundamental de la contabilidad de una empresa es suministrar

información sobre la misma a un amplio conjunto de posibles usuarios o

destinatarios de dicha información para ayudarles a tomar decisiones. Para

cumplir con esta finalidad, el sistema contable genera unos documentos

conocidos como estados financieros o estados contables. Estos documentos,

elaborados conforme a unas reglas predefinidas, proporcionan información

sobre la situación económico-financiera de una empresa y sobre los distintos

flujos que han modificado dicha situación a lo largo del tiempo.

(Ortega, 2006)

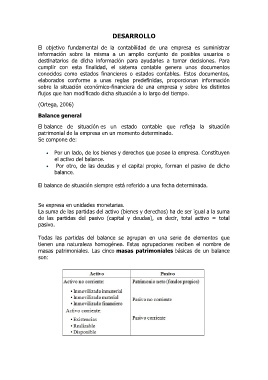

Balance general

El balance de situación es un estado contable que refleja la situación

patrimonial de la empresa en un momento determinado.

Se compone de:

Por un lado, de los bienes y derechos que posee la empresa. Constituyen

el activo del balance.

Por otro, de las deudas y el capital propio, forman el pasivo de dicho

balance.

El balance de situación siempre está referido a una fecha determinada.

Se expresa en unidades monetarias.

La suma de las partidas del activo (bienes y derechos) ha de ser igual a la suma

de las partidas del pasivo (capital y deudas), es decir, total activo = total

pasivo.

Todas las partidas del balance se agrupan en una serie de elementos que

tienen una naturaleza homogénea. Estas agrupaciones reciben el nombre de

masas patrimoniales. Las cinco masas patrimoniales básicas de un balance

son: