Page 146 - LIBRETA DIGITAL ADMINISTRACIÒN FINANCIERA

P. 146

Amortizaciones: Es el gasto que corresponde a la cuota anual de

amortización del periodo.

Otros ingresos y gastos de explotación. Son todos los ingresos y

gastos de la explotación que no se pueden incluir en ninguno de los

grupos anteriores; por ejemplo, las subvenciones de explotación.

Ingresos y Gastos financieros. En esta partida se incluyen todos los

gastos e ingresos financieros de la empresa.

Otros gastos e ingresos. Son los que no guardan una relación directa

con la actividad típica de la empresa, ni cabe esperar que vayan a

producirse periódicamente ni de forma habitual.

Impuesto de sociedades. Es el impuesto sobre el beneficio del período.

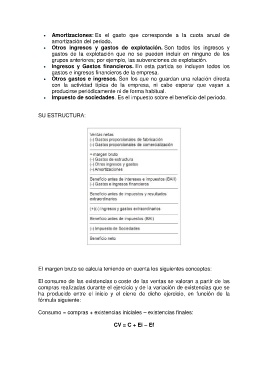

SU ESTRUCTURA:

El margen bruto se calcula teniendo en cuenta los siguientes conceptos:

El consumo de las existencias o coste de las ventas se valoran a partir de las

compras realizadas durante el ejercicio y de la variación de existencias que se

ha producido entre el inicio y el cierre de dicho ejercicio, en función de la

fórmula siguiente:

Consumo = compras + existencias iniciales – existencias finales:

CV = C + Ei – Ef