Page 20 - EXPERT MAG 2019 - DINER DU LEADER ECS

P. 20

FINANCE

INTERNATIONNAL FINANCIAL REPORTING STANDARDS

Les normes IFRS (International Financial Reporting Standards) sont des normes comptables internationales

qui fixent comment comptabiliser certaines transactions.

Préalablement mises en place au sein de l'Union européenne, ces normes ont été édictées pour rendre la

comptabilité plus facilement accessible à travers le continent en établissant un langage comptable commun.

Elles se sont ensuite répandues à l'échelle mondiale et jouent désormais un rôle important dans le processus

d’uniformisation des normes comptables à travers le monde.

Emises et gérées par la Fondation IFRS et par l'IASB (International Accounting Standards Boards) à partir de

2001, elles sont destinées à remplacer les Normes comptables internationales (International Accounting

Standards, ou IAS). Aujourd'hui, elles favorisent grandement le commerce ou les investissements

internationaux; elles sont utilisées par plus de 120 pays, remplaçant ainsi progressivement les normes

comptables nationales.

Les Etats membres de l’OHADA n’étant pas restés en marge de cette évolution ont intégré ces normes dans

leur tout nouveau dispositif comptable SYSCOHADA adopté le 26 janvier 2017.

Quels sont donc les champs d’application des normes IFRS? En quoi sont-elles différentes des normes

comptables OHADA? Cet article a pour vocation d’apporter réponses à ces questions.

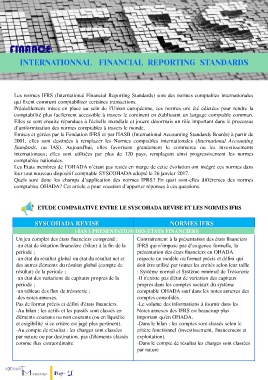

ETUDE COMPARATIVE ENTRE LE SYSCOHADA REVISE ET LES NORMES IFRS

SYSCOHADA REVISE NORMES IFRS

I-IAS 1 PRESENTATION DES ETATS FINANCIERS

Un jeu complet des états financiers comprend : Contrairement à la présentation des états financiers

-un état de situation financière (bilan) à la fin de la IFRS qui n’impose pas d’exigence formelle, la

période ; présentation des états financiers en OHADA

-un état du résultat global ou état du résultat net et respecte un modèle ou format précis et défini qui

des autres éléments du résultat global (compte de doit être utilisé par toutes les entités selon leur taille

résultat) de la période ; : Système normal et Système minimal de Trésorerie

-un état des variations de capitaux propres de la -II n'existe pas d'état de variation des capitaux

période ; propres dans les comptes sociaux du système

-un tableau des flux de trésorerie ; comptable OHADA sauf dans les notes annexes des

-des notes annexes. comptes consolidés.

Pas de format précis et défini d'états financiers. -Le volume des informations à fournir dans les

-Au bilan : les actifs et les passifs sont classés en Notes annexes des IFRS est beaucoup plus

éléments courants ou non courants (ou en liquidité important qu'en OHADA.

et exigibilité si ce critère est jugé plus pertinent). -Dans le bilan : les comptes sont classés selon le

-Au compte de résultat : les charges sont classées critère fonctionnel (investissement, financement et

par nature ou par destination, pas d'éléments classés exploitation).

comme flux extraordinaire -Dans le compte de résultat les charges sont classées

par nature