Page 35 - E-MODUL AKUNTANSI PERBANKAN SYARIAH KELAS XI SEM 1

P. 35

Analisis transaksi:

Transaksi penerimaan tabungan akad mudharabah dari nasabah akan menambah dan mendebit kas

bank. Pada sisi kredit adalah akun kewajiban yang bertambah, akun dana syirkah temporer

mudharabah. Sehingga sisi debit dan kredit balance Rp. 7.000.000 dengan akun yang benar.

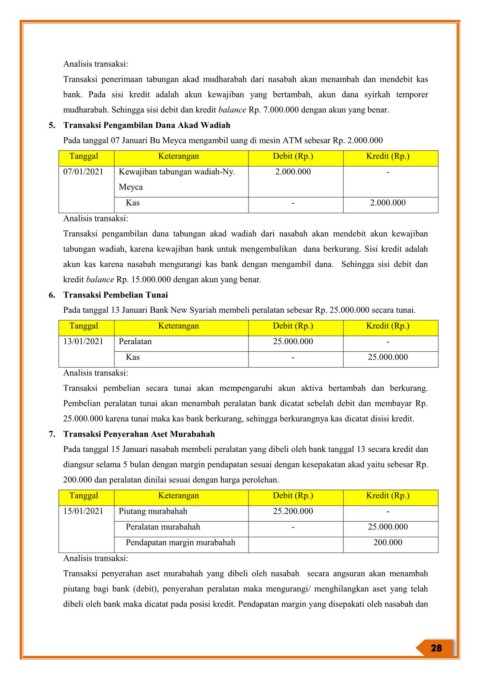

5. Transaksi Pengambilan Dana Akad Wadiah

Pada tanggal 07 Januari Bu Meyca mengambil uang di mesin ATM sebesar Rp. 2.000.000

Tanggal Keterangan Debit (Rp.) Kredit (Rp.)

07/01/2021 Kewajiban tabungan wadiah-Ny. 2.000.000 -

Meyca

Kas - 2.000.000

Analisis transaksi:

Transaksi pengambilan dana tabungan akad wadiah dari nasabah akan mendebit akun kewajiban

tabungan wadiah, karena kewajiban bank untuk mengembalikan dana berkurang. Sisi kredit adalah

akun kas karena nasabah mengurangi kas bank dengan mengambil dana. Sehingga sisi debit dan

kredit balance Rp. 15.000.000 dengan akun yang benar.

6. Transaksi Pembelian Tunai

Pada tanggal 13 Januari Bank New Syariah membeli peralatan sebesar Rp. 25.000.000 secara tunai.

Tanggal Keterangan Debit (Rp.) Kredit (Rp.)

13/01/2021 Peralatan 25.000.000 -

Kas - 25.000.000

Analisis transaksi:

Transaksi pembelian secara tunai akan mempengaruhi akun aktiva bertambah dan berkurang.

Pembelian peralatan tunai akan menambah peralatan bank dicatat sebelah debit dan membayar Rp.

25.000.000 karena tunai maka kas bank berkurang, sehingga berkurangnya kas dicatat disisi kredit.

7. Transaksi Penyerahan Aset Murabahah

Pada tanggal 15 Januari nasabah membeli peralatan yang dibeli oleh bank tanggal 13 secara kredit dan

diangsur selama 5 bulan dengan margin pendapatan sesuai dengan kesepakatan akad yaitu sebesar Rp.

200.000 dan peralatan dinilai sesuai dengan harga perolehan.

Tanggal Keterangan Debit (Rp.) Kredit (Rp.)

15/01/2021 Piutang murabahah 25.200.000 -

Peralatan murabahah - 25.000.000

Pendapatan margin murabahah 200.000

Analisis transaksi:

Transaksi penyerahan aset murabahah yang dibeli oleh nasabah secara angsuran akan menambah

piutang bagi bank (debit), penyerahan peralatan maka mengurangi/ menghilangkan aset yang telah

dibeli oleh bank maka dicatat pada posisi kredit. Pendapatan margin yang disepakati oleh nasabah dan