Page 435 - Cambridge IGCSE Business Studies

P. 435

IGCSE Business Studies Student CD-ROM

23 Analysis of accounts

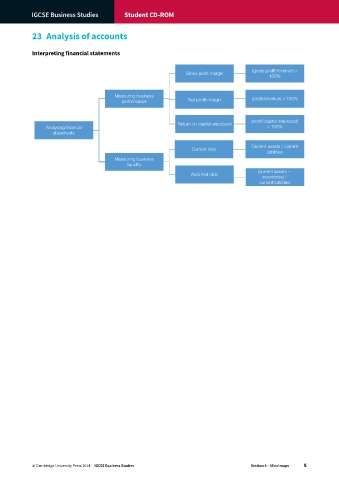

Interpreting financial statements

(gross profit/revenue) ×

Gross profit margin

100%

Measuring business (profit/revenue) × 100%

performance Net profit margin

(profit/capital employed)

Return on capital employed

Analysing financial × 100%

statements

Current assets / current

Current ratio

liabilities

Measuring business

liquidity

(current assets −

Acid test ratio

inventories) /

current liabilities

© Cambridge University Press 2014 IGCSE Business Studies Section 5 – Mind maps 5