Page 29 - Modul Jurnal Aplikasi

P. 29

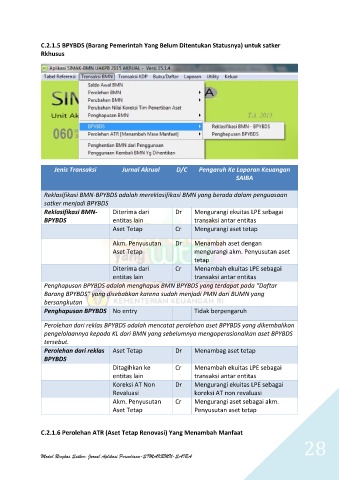

C.2.1.5 BPYBDS (Barang Pemerintah Yang Belum Ditentukan Statusnya) untuk satker

Rkhusus

Jenis Transaksi Jurnal Akrual D/C Pengaruh Ke Laporan Keuangan

SAIBA

Reklasifikasi BMN-BPYBDS adalah mereklasifikasi BMN yang berada dalam penguasaan

satker menjadi BPYBDS

Reklasifikasi BMN- Diterima dari Dr Mengurangi ekuitas LPE sebagai

BPYBDS entitas lain transaksi antar entitas

Aset Tetap Cr Mengurangi aset tetap

Akm. Penyusutan Dr Menambah aset dengan

Aset Tetap mengurangi akm. Penyusutan aset

tetap

Diterima dari Cr Menambah ekuitas LPE sebagai

entitas lain transaksi antar entitas

Penghapusan BPYBDS adalah menghapus BMN BPYBDS yang terdapat pada “Daftar

Barang BPYBDS” yang disebabkan karena sudah menjadi PMN dari BUMN yang

bersangkutan

Penghapusan BPYBDS No entry Tidak berpengaruh

Perolehan dari reklas BPYBDS adalah mencatat perolehan aset BPYBDS yang dikembalikan

pengelolaannya kepada KL dari BMN yang sebelumnya mengoperasionalkan aset BPYBDS

tersebut.

Perolehan dari reklas Aset Tetap Dr Menambag aset tetap

BPYBDS

Ditagihkan ke Cr Menambah ekuitas LPE sebagai

entitas lain transaksi antar entitas

Koreksi AT Non Dr Mengurangi ekuitas LPE sebagai

Revaluasi koreksi AT non revaluasi

Akm. Penyusutan Cr Mengurangi aset sebagai akm.

Aset Tetap Penyusutan aset tetap

C.2.1.6 Perolehan ATR (Aset Tetap Renovasi) Yang Menambah Manfaat

28

Modul Ringkas Satker: Jurnal Aplikasi Persediaan-SIMAKBMN-SAIBA