Page 30 - Modul Jurnal Aplikasi

P. 30

Jenis Transaksi Jurnal Akrual D/C Pengaruh Ke Laporan Keuangan

SAIBA

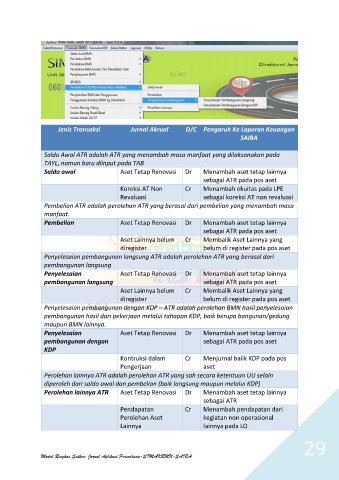

Saldo Awal ATR adalah ATR yang menambah masa manfaat yang dilaksanakan pada

TAYL, namun baru diinput pada TAB

Saldo awal Aset Tetap Renovasi Dr Menambah aset tetap lainnya

sebagai ATR pada pos aset

Koreksi AT Non Cr Menambah ekuitas pada LPE

Revaluasi sebagai koreksi AT non revaluasi

Pembelian ATR adalah perolehan ATR yang berasal dari pembelian yang menambah masa

manfaat.

Pembelian Aset Tetap Renovasi Dr Menambah aset tetap lainnya

sebagai ATR pada pos aset

Aset Lainnya belum Cr Membalik Aset Lainnya yang

diregister belum di register pada pos aset

Penyelesaian pembangunan langsung ATR adalah perolehan ATR yang berasal dari

pembangunan langsung

Penyelesaian Aset Tetap Renovasi Dr Menambah aset tetap lainnya

pembangunan langsung sebagai ATR pada pos aset

Aset Lainnya belum Cr Membalik Aset Lainnya yang

diregister belum di register pada pos aset

Penyelesaian pembangunan dengan KDP – ATR adalah perolehan BMN hasil penyelesaian

pembangunan hasil dari pekerjaan melalui tahapan KDP, baik berupa bangunan/gedung

maupun BMN lainnya.

Penyelesaian Aset Tetap Renovasi Dr Menambah aset tetap lainnya

pembangunan dengan sebagai ATR pada pos aset

KDP

Kontruksi dalam Cr Menjurnal balik KDP pada pos

Pengerjaan aset

Perolehan lainnya ATR adalah perolehan ATR yang sah secara ketentuan UU selain

diperoleh dari saldo awal dan pembelian (baik langsung maupun melalui KDP)

Perolehan lainnya ATR Aset Tetap Renovasi Dr Menambah aset tetap lainnya

sebagai ATR

Pendapatan Cr Menambah pendapatan dari

Perolehan Aset kegiatan non operasional

Lainnya lainnya pada LO

29

Modul Ringkas Satker: Jurnal Aplikasi Persediaan-SIMAKBMN-SAIBA