Page 41 - Modul Jurnal Aplikasi

P. 41

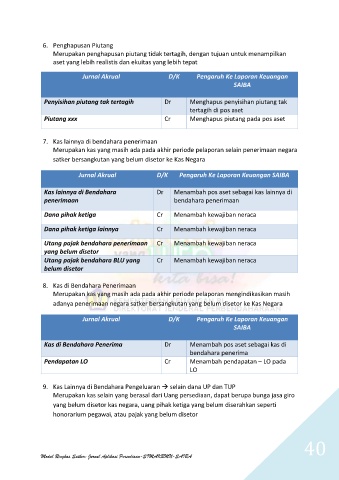

6. Penghapusan Piutang

Merupakan penghapusan piutang tidak tertagih, dengan tujuan untuk menampilkan

aset yang lebih realistis dan ekuitas yang lebih tepat

Jurnal Akrual D/K Pengaruh Ke Laporan Keuangan

SAIBA

Penyisihan piutang tak tertagih Dr Menghapus penyisihan piutang tak

tertagih di pos aset

Piutang xxx Cr Menghapus piutang pada pos aset

7. Kas lainnya di bendahara penerimaan

Merupakan kas yang masih ada pada akhir periode pelaporan selain penerimaan negara

satker bersangkutan yang belum disetor ke Kas Negara

Jurnal Akrual D/K Pengaruh Ke Laporan Keuangan SAIBA

Kas lainnya di Bendahara Dr Menambah pos aset sebagai kas lainnya di

penerimaan bendahara penerimaan

Dana pihak ketiga Cr Menambah kewajiban neraca

Dana pihak ketiga lainnya Cr Menambah kewajiban neraca

Utang pajak bendahara penerimaan Cr Menambah kewajiban neraca

yang belum disetor

Utang pajak bendahara BLU yang Cr Menambah kewajiban neraca

belum disetor

8. Kas di Bendahara Penerimaan

Merupakan kas yang masih ada pada akhir periode pelaporan mengindikasikan masih

adanya penerimaan negara satker bersangkutan yang belum disetor ke Kas Negara

Jurnal Akrual D/K Pengaruh Ke Laporan Keuangan

SAIBA

Kas di Bendahara Penerima Dr Menambah pos aset sebagai kas di

bendahara penerima

Pendapatan LO Cr Menambah pendapatan – LO pada

LO

9. Kas Lainnya di Bendahara Pengeluaran selain dana UP dan TUP

Merupakan kas selain yang berasal dari Uang persediaan, dapat berupa bunga jasa giro

yang belum disetor kas negara, uang pihak ketiga yang belum diserahkan seperti

honorarium pegawai, atau pajak yang belum disetor

40

Modul Ringkas Satker: Jurnal Aplikasi Persediaan-SIMAKBMN-SAIBA