Page 13 - บทที่2-ใหม่ล่าสุด ๆๆๆ

P. 13

การจัดท างบบัญชีก าไรขาดทุนและงบก าไรขาดทุน

บัญชีก าไรขาดทุนจะจัดท าในวันสิ้นงวดบัญชี โดยจะสรุปรายการต่าง ๆ เกี่ยวกับรายได้และ

ค่าใช้จ่ายทั้งหมด มายังบัญชีแยกประเภทก าไรขาดทุน โดยแสดงรายได้ทั้งหมดด้านเดบิต เพื่อหาผล

ก าไรหรือขาดทุนสุทธิ

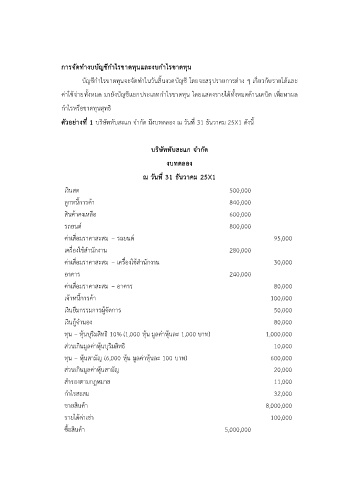

ตัวอย่างที่ 1 บริษัททับสะแก จ ากัด มีงบทดลอง ณ วันที่ 31 ธันวาคม 25X1 ดังนี้

บริษัททับสะแก จ ากัด

งบทดลอง

ณ วันที่ 31 ธันวาคม 25X1

เงินสด 500,000

ลูกหนี้การค้า 840,000

สินค้าคงเหลือ 600,000

รถยนต์ 800,000

ค่าเสื่อมราคาสะสม – รถยนต์ 95,000

เครื่องใช้ส านักงาน 280,000

ค่าเสื่อมราคาสะสม – เครื่องใช้ส านักงาน 30,000

อาคาร 240,000

ค่าเสื่อมราคาสะสม – อาคาร 80,000

เจ้าหนี้การค้า 100,000

เงินยืมกรรมการผู้จัดการ 50,000

เงินกู้จ านอง 80,000

ทุน – หุ้นบุริมสิทธิ 10% (1,000 หุ้น มูลค่าหุ้นละ 1,000 บาท) 1,000,000

ส่วนเกินมูลค่าหุ้นบุริมสิทธิ 10,000

ทุน – หุ้นสามัญ (6,000 หุ้น มูลค่าหุ้นละ 100 บาท) 600,000

ส่วนเกินมูลค่าหุ้นสามัญ 20,000

ส ารองตามกฎหมาย 11,000

ก าไรสะสม 32,000

ขายสินค้า 8,000,000

รายได้ค่าเช่า 100,000

ซื้อสินค้า 5,000,000