Page 9 - บทที่2-ใหม่ล่าสุด ๆๆๆ

P. 9

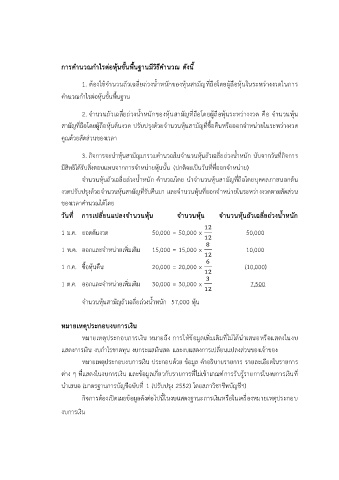

การค านวณก าไรต่อหุ้นขั้นพื้นฐานมีวิธีค านวณ ดังนี้

1. ต้องใช้จ านวนถัวเฉลี่ยถ่วงน้ าหนักของหุ้นสามัญที่ถือโดยผู้ถือหุ้นในระหว่างงวดในการ

ค านวณก าไรต่อหุ้นขั้นพื้นฐาน

2. จ านวนถัวเฉลี่ยถ่วงน้ าหนักของหุ้นสามัญที่ถือโดยผู้ถือหุ้นระหว่างงวด คือ จ านวนหุ้น

สามัญที่ถือโดยผู้ถือหุ้นต้นงวด ปรับปรุงด้วยจ านวนหุ้นสามัญที่ซื้อคืนหรือออกจ าหน่ายในระหว่างงวด

คูณด้วยสัดส่วนของเวลา

3. กิจการจะน าหุ้นสามัญมารวมค านวณในจ านวนหุ้นถัวเฉลี่ยถ่วงน้ าหนัก นับจากวันที่กิจการ

มีสิทธิได้รับสิ่งตอบแทนจากการจ าหน่ายหุ้นนั้น (ปกติจะเป็นวันที่ที่ออกจ าหน่าย)

จ านวนหุ้นถัวเฉลี่ยถ่วงน้ าหนัก ค านวณโดย น าจ านวนหุ้นสามัญที่ถือโดยบุคคลภายนอกต้น

งวดปรับปรุงด้วยจ านวนหุ้นสามัญที่รับคืนมา และจ านวนหุ้นที่ออกจ าหน่ายในระหว่างงวดตามสัดส่วน

ของเวลาค านวณได้โดย

วันที่ การเปลี่ยนแปลงจ านวนหุ้น จ านวนหุ้น จ านวนหุ้นถัวเฉลี่ยถ่วงน้ าหนัก

12

1 ม.ค. ยอดต้นงวด 50,000 = 50,000 x 50,000

12

8

1 พ.ค. ออกและจ าหน่ายเพิ่มเติม 15,000 = 15,000 x 10,000

12

6

1 ก.ค. ซื้อหุ้นคืน 20,000 = 20,000 x (10,000)

12

3

1 ต.ค. ออกและจ าหน่ายเพิ่มเติม 30,000 = 30,000 x 7,500

12

จ านวนหุ้นสามัญถัวเฉลี่ยถ่วงน้ าหนัก 57,000 หุ้น

หมายเหตุประกอบงบการเงิน

หมายเหตุประกอบการเงิน หมายถึง การให้ข้อมูลเพิ่มเติมที่ไม่ได้น าเสนอหรือแสดงในงบ

แสดงการเงิน งบก าไรขาดทุน งบกระแสเงินสด และงบแสดงการเปลี่ยนแปลงส่วนของเจ้าของ

หมายเหตุประกอบงบการเงิน ประกอบด้วย ข้อมูล ค าอธิบายรายการ รายละเอียดในรายการ

ต่าง ๆ ที่แสดงในงบการเงิน และข้อมูลเกี่ยวกับรายการที่ไม่เข้าเกณฑ์การรับรู้รายการในงบการเงินที่

น าเสนอ (มาตรฐานการบัญชีฉบับที่ 1 (ปรับปรุง 2552) โดยสภาวิชาชีพบัญชีฯ)

กิจการต้องเปิดเผยข้อมูลดังต่อไปนี้ในงบแสดงฐานะการเงินหรือในเครื่องหมายเหตุประกอบ

งบการเงิน