Page 11 - A1 U1.3 Je me documente

P. 11

1.5 LE COMPTE DE RÉSULTAT

1) Définition

Le compte de résultat décrit l’activité de l’entreprise au cours d’un exercice et permet de

connaitre le résultat de cette activité pour une période donnée (exercice comptable…). Le compte de

résultat est un document comptable obligatoire. Il fait partie des comptes annuels. Le compte de

résultat regroupe, indépendamment de leur date d’encaissement ou de paiement, pour un exercice :

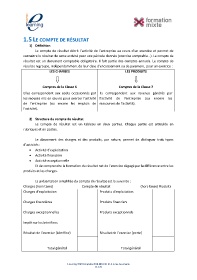

LES CHARGES LES PRODUITS

Comptes de la Classe 6 Comptes de la Classe 7

Elles correspondent aux coûts occasionnés par Ils correspondent aux revenus générés par

les moyens mis en œuvre pour exercer l’activité l’activité de l’entreprise (ou encore les

de l’entreprise (ou encore les emplois de ressources de l’activité).

l’activité).

2) Structure du compte de résultat

Le compte de résultat est un tableau en deux parties. Chaque partie est articulée en

rubriques et en postes.

Le classement des charges et des produits, par nature, permet de distinguer trois types

d’activités :

• Activité d’exploitation

• Activité financière

• Activité exceptionnelle

Et de comprendre la formation du résultat net de l’exercice dégagé par la différence entre les

produits et les charges.

La présentation simplifiée du compte de résultat est la suivante :

Charges (hors taxes) Compte de résultat (hors taxes) Produits

Charges d’exploitation Produits d’exploitation

Charges financières Produits financiers

Charges exceptionnelles Produits exceptionnels

Impôt sur les bénéfices

Résultat de l’exercice (bénéfice) Résultat de l’exercice (perte)

Total général Total général

E-learningCQP Comptable 2018-2019A1 U1.3 Je me documente

11 / 23