Page 6 - PowerPoint 演示文稿

P. 6

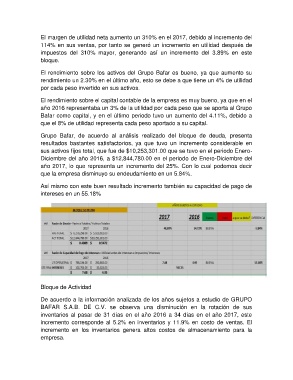

El margen de utilidad neta aumento un 310% en el 2017, debido al incremento del

114% en sus ventas, por tanto se generó un incremento en utilidad después de

impuestos del 310% mayor, generando así un incremento del 3.89% en este

bloque.

El rendimiento sobre los activos del Grupo Bafar es bueno, ya que aumento su

rendimiento un 2.30% en el último año, esto se debe a que tiene un 4% de utilidad

por cada peso invertido en sus activos.

El rendimiento sobre el capital contable de la empresa es muy bueno, ya que en el

año 2016 representaba un 3% de la utilidad por cada peso que se aporta al Grupo

Bafar como capital, y en el último periodo tuvo un aumento del 4.11%, debido a

que el 8% de utilidad representa cada peso aportado a su capital.

Grupo Bafar, de acuerdo al análisis realizado del bloque de deuda, presenta

resultados bastantes satisfactorios, ya que tuvo un incremento considerable en

sus activos fijos total, que fue de $10,253,301.00 que se tuvo en el periodo Enero-

Diciembre del año 2016, a $12,844,780.00 en el periodo de Enero-Diciembre del

año 2017, lo que representa un incremento del 25%. Con lo cual podemos decir

que la empresa disminuyo su endeudamiento en un 5.84%.

Así mismo con este buen resultado incremento también su capacidad de pago de

intereses en un 55.18%

Bloque de Actividad

De acuerdo a la información analizada de los años sujetos a estudio de GRUPO

BAFAR S.A.B. DE C.V. se observa una disminución en la rotación de sus

inventarios al pasar de 31 días en el año 2016 a 34 días en el año 2017, este

incremento corresponde al 5.2% en inventarios y 11.9% en costo de ventas. El

incremento en los inventarios genera altos costos de almacenamiento para la

empresa.