Page 27 - รายการปรับปรุงบัญชี

P. 27

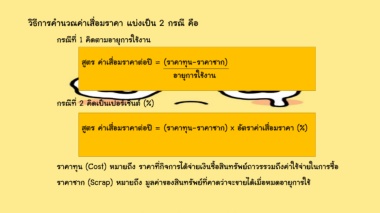

วิธีการค านวณค่าเสื่อมราคา แบ่งเป็น 2 กรณี คือ

กรณีที่ 1 คิดตามอายุการใช้งาน

สูตร ค่าเสื่อมราคาต่อปี = (ราคาทุน-ราคาซาก)

อายุการใช้งาน

กรณีที่ 2 คิดเป็นเปอร์เซ็นต์ (%)

สูตร ค่าเสื่อมราคาต่อปี = (ราคาทุน-ราคาซาก) x อัตราค่าเสื่อมราคา (%)

ราคาทุน (Cost) หมายถึง ราคาที่กิจการได้จ่ายเงินซื้อสินทรัพย์ถาวรรวมถึงค่าใช้จ่ายในการซื้อ

ราคาซาก (Scrap) หมายถึง มูลค่าของสินทรัพย์ที่คาดว่าจะขายได้เมื่อหมดอายุการใช้