Page 29 - รายการปรับปรุงบัญชี

P. 29

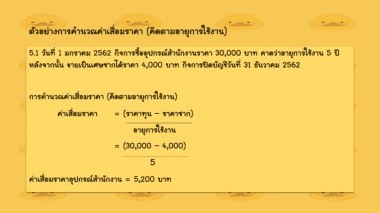

ตัวอย่างการค านวณค่าเสื่อมราคา (คิดตามอายุการใช้งาน)

5.1 วันที่ 1 มกราคม 2562 กิจการซื้ออุปกรณ์ส านักงานราคา 30,000 บาท คาดว่าอายุการใช้งาน 5 ปี

หลังจากนั้น ขายเป็นเศษซากได้ราคา 4,000 บาท กิจการปิดบัญชีวันที่ 31 ธันวาคม 2562

การค านวณค่าเสื่อมราคา (คิดตามอายุการใช้งาน)

ค่าเสื่อมราคา = (ราคาทุน – ราคาซาก)

อายุการใช้งาน

= (30,000 – 4,000)

5

ค่าเสื่อมราคาอุปกรณ์ส านักงาน = 5,200 บาท