Page 19 - ley de financiamiento

P. 19

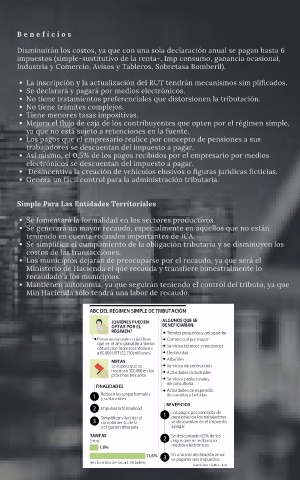

B e n e f i c i o s

Disminuirán los costos, ya que con una sola declaración anual se pagan hasta 6

impuestos (simple-sustitutivo de la renta-, Imp consumo, ganancia ocasional,

Industria y Comercio, Avisos y Tableros, Sobretasa Bomberil).

La inscripción y la actualización del RUT tendrán mecanismos sim plificados.

Se declarará y pagará por medios electrónicos.

No tiene tratamientos preferenciales que distorsionen la tributación.

No tiene trámites complejos.

Tiene menores tasas impositivas.

Mejora el flujo de caja de los contribuyentes que opten por el régimen simple,

ya que no está sujeto a retenciones en la fuente.

Los pagos que el empresario realice por concepto de pensiones a sus

trabajadores se descuentan del impuesto a pagar.

Así mismo, el 0,5% de los pagos recibidos por el empresario por medios

electrónicos se descuentan del impuesto a pagar.

Desincentiva la creación de vehículos elusivos o figuras jurídicas ficticias.

Genera un fácil control para la administración tributaria.

Simple Para Las Entidades Territoriales

Se fomentará la formalidad en los sectores productivos.

Se generará un mayor recaudo, especialmente en aquellos que no están

teniendo en cuenta recaudos importantes de ICA.

Se simplifica el cumplimiento de la obligación tributaria y se disminuyen los

costos de las transacciones.

Los municipios dejarán de preocuparse por el recaudo, ya que será el

Ministerio de Hacienda el que recauda y transfiere bimestralmente lo

recaudado a los municipios.

Mantienen autonomía, ya que seguirán teniendo el control del tributo, ya que

Min Hacienda sólo tendrá una labor de recaudo.