Page 18 - INTEGRADORA 10 2DA

P. 18

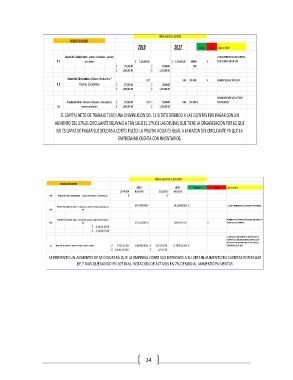

AÑOS SUJETOS A ESTUDIO

BLOQUE DE LIQUIDEZ

2018 2017 buena mala a que se debe?

Capital de Trabajo Neto= activos circulantes - pasivos A UN AUMENTO EN LAS CUENTAS

# 1 circulantes -$ 1,326,005.00 -$ 1,176,961.00 149044 X POR COBRAR EN UN 37%

$ 277,962.00 $ 75,040.00 13%

$ 1,603,967.00 $ 1,252,001.00

Razon de Circulante= Activos circulantes / 0.17 0.06 189.14% X AUMENTO EN ACTIVO FIJO

# 2 Pasivos Circulantes $ 277,962.00 $ 75,040.00

$ 1,603,967.00 $ 1,252,001.00

DISMINUCIONDE LOS ACTIVOS

Prueba del Ácido =( Activos circulantes - Inventario) / $ 277,962.00 0.17 $ 75,040.00 0.06 189.14% X CIRCULANTES

# 3 pasivos circulantes $ 1,603,967.00 $ 1,252,001.00

EL CAPITAL NETO DE TRABAJO TUVO UNA DISMINUCION DEL 13 % ESTO DEBBIDO A LAS CUENTAS POR PAGAR CON UN

AUMENTO DEL 37%.EL CIRCULANTE EQUIVALE A TAN SOLO EL 17% DE LAS DEUDAS QUE TIENE LA ORGANIZACIÓN POR LO QUE

NO ES CAPAZ DE PAGAR SUS DEUDAS A CORTO PLAZO. LA PRUEBA ACIDA ES IGUAL A LA RAZON DEL CIRCULANTE YA QUE LA

EMPRESA NO CUENTA CON INVENTARIOS.

AÑOS SUJETOS A ESTUDIO

BLOQUE DE ACTIVIDAD

2018 2017 buena mala a que se debe?

3074384 #¡DIV/0! 2532655 #¡DIV/0!

# 4 Rotación de Inventarios= Costo de Ventas / Inventario 0 0

69.79689857 14.16941853 X

Periodo Promedio de Cobro= Cuentas por cobrar / Ventas promedio por A QUE AUMENTAN LAS CUENTAS POR COBRAR,

# 5 día

Periodo Pormedio de Pago = Cuentas por pagar/ compras promedio por AUMENTO EN CUENTAS POR PAGAR ASI COMO EL

# 6 día 107.8538973 100.8473537 X VALOR DE LAS COMPRAS

$ 4,104,319.00

$ 3,129,437.00

LA EMPRESA EXPERIMENTO UNA MEJORA EN

CUANTO A LA UTILIZACION DEL ACTIVO, ESTO

REPERCUTE EN UNA MEJORA EN LAS VENTAS

#7 Rotación de Activos Totales= Ventas / Activos Totales $ 779,512.00 0.854601056 $ 627,522.00 0.785015291 X OBTENIDAS EN EL 2017.

$ 8,944,370.00 $ 8,741.00

SE PRESENTO UN AUMENTO DE 55 DIAS PARA QUE LA EMPRESA COBRE SUS DERECHOS A SU VEZ UN AUMENTO EN CUENTAS POR PAGAR

DE 7 DIAS QUEDANDO EN 107 DIAS. ROTACION DE ACTIVOS EN 7% DEBIDO AL AUMENTO EN VENTAS

14