Page 5 - PROJEK 1

P. 5

sehingga jumlah penggantian dana kas kecil pengisian kembali) tidak harus sama dengan

jumlah yang telah dikeluarkan. Oleh karena itu, dalam metode dana tidak tetap tidak

perlu dibuat jurnal penyesuaian terhadap saldo akun kas kecil pada akhir periode.

Dalam metode dana tidak tetap, saldo kas kecil berubah-ubah. Penggunaan prosedur

pencatatan metode dana tidak tetap adalah sebagai berikut :

a. Pada saat pembentukan dana kas kecil, akan dilakukan pencatatan dengan

mendebet Kas Kecil dan mengkredit Kas.

b. Setiap ada pengeluaran kas kecil, langsung dilakukan pencatatan dengan

mendebet Beban dan mengkredit Kas Kecil.

c. Pengisian kembali dapat dilakukan sebesar jumlah yang sama, lebih besar atau

lebih kecil daripada saat pembentukan tanpa memperhatikan berapa kas kecil

yang sudah dikeluarkan.

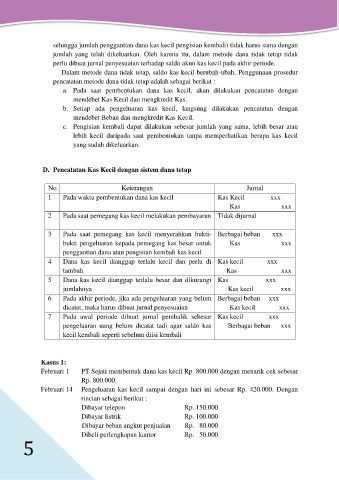

D. Pencatatan Kas Kecil dengan sistem dana tetap

No Keterangan Jurnal

1 Pada waktu pembentukan dana kas kecil Kas Kecil xxx

Kas xxx

2 Pada saat pemegang kas kecil melakukan pembayaran Tidak dijurnal

3 Pada saat pemegang kas kecil menyerahkan bukti- Berbagai beban xxx

bukti pengeluaran kepada pemegang kas besar untuk Kas xxx

penggantian dana atau pengisian kembali kas kecil

4 Dana kas kecil dianggap terlalu kecil dan perlu di Kas kecil xxx

tambah Kas xxx

5 Dana kas kecil dianggap terlalu besar dan dikurangi Kas xxx

jumlahnya Kas kecil xxx

6 Pada akhir periode, jika ada pengeluaran yang belum Berbagai beban xxx

dicatat, maka harus dibuat jurnal penyesuaian Kas kecil xxx

7 Pada awal periode dibuat jurnal pembalik sebesar Kas kecil xxx

pengeluaran uang belum dicatat tadi agar saldo kas Berbagai beban xxx

kecil kembali seperti sebelum diisi kembali

Kasus 1:

Februari 1 PT Sejati membentuk dana kas kecil Rp. 800.000 dengan menarik cek sebesar

Rp. 800.000.

Februari 14 Pengeluaran kas kecil sampai dengan hari ini sebesar Rp. 420.000. Dengan

rincian sebagai berikut :

Dibayar telepon Rp. 150.000

Dibayar listrik Rp. 100.000

Dibayar beban angkut penjualan Rp. 80.000

Dibeli perlengkapan kantor Rp. 50.000

5