Page 50 - เนื้อหา

P. 50

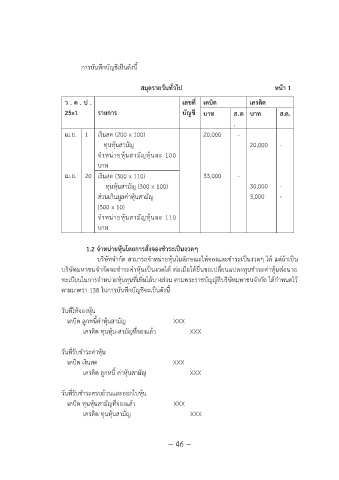

การบันทึกบัญชีเป็นดังนี้

สมุดรำยวันทั่วไป หน้ำ 1

ว . ด . ป . เลขที่ เดบิต เครดิต

25x1 รำยกำร บัญชี บำท ส.ต บำท ส.ต.

.

เม.ย. 1 เงินสด (200 x 100) 20,000 -

ทุนหุ้นสามัญ 20,000 -

จ าหน่ายหุ้นสามัญหุ้นละ 100

บาท

เม.ย. 20 เงินสด (300 x 110) 33,000 -

ทุนหุ้นสามัญ (300 x 100) 30,000 -

ส่วนเกินมูลค่าหุ้นสามัญ 3,000 -

(300 x 10)

จ าหน่ายหุ้นสามัญหุ้นละ 110

บาท

1.2 จ ำหน่ำยหุ้นโดยกำรสั่งจองช ำระเป็นงวดๆ

บริษัทจ ากัด สามารถจ าหน่ายหุ้นในลักษณะให้จองและช าระเป็นงวดๆ ได้ แต่ถ้าเป็น

บริษัทมหาชนจ ากัดจะช าระค่าหุ้นเป็นงวดได้ ต่อเมื่อได้ยื่นขอเปลี่ยนแปลงทุนช าระค่าหุ้นต่อนาย

ทะเบียนในการจ าหน่ายหุ้นทุนที่เพิ่มได้บางส่วน ตามพระราชบัญญัติบริษัทมหาชนจ ากัด ได้ก าหนดไว้

ตามมาตรา 138 ในการบันทึกบัญชีจะเป็นดังนี้

วันที่ให้จองหุ้น

เดบิต ลูกหนี้ค่าหุ้นสามัญ XXX

เครดิต ทุนหุ้น-สามัญที่จองแล้ว XXX

วันที่รับช าระค่าหุ้น

เดบิต เงินสด XXX

เครดิต ลูกหนี้ ค่าหุ้นสามัญ XXX

วันที่รับช าระครบถ้วนและออกใบหุ้น

เดบิต ทุนหุ้นสามัญที่จองแล้ว XXX

เครดิต ทุนหุ้นสามัญ XXX

~ 46 ~