Page 53 - เนื้อหา

P. 53

4. กำรบัญชีลดทุน

การบันทึกบัญชีที่บริษัทได้ลดทุนจะต้องบันทึกตามวัตถุประสงค์ ซึ่งมี 2 ประการ คือ

1. ลดทุนเพื่อคืนทุนให้แก่ผู้ถือหุ้น การบันทึกบัญชีจะเป็นดังนี้

เดบิต ทุนเรือนหุ้น XXX

เครดิต เงินสด XXX

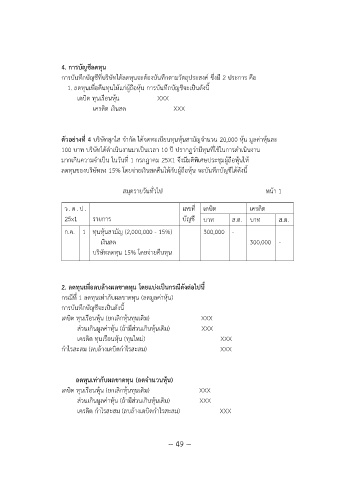

ตัวอย่ำงที่ 4 บริษัทสุกใส จ ากัด ได้จดทะเบียนทุนหุ้นสามัญจ านวน 20,000 หุ้น มูลค่าหุ้นละ

100 บาท บริษัทได้ด าเนินงานมาเป็นเวลา 10 ปี ปรากฏว่ามีทุนที่ใช้ในการด าเนินงาน

มากเกินความจ าเป็น ในวันที่ 1 กรกฎาคม 25X1 จึงมีมติพิเศษประชุมผู้ถือหุ้นให้

ลดทุนของบริษัทลง 15% โดยจ่ายเงินสดคืนให้กับผู้ถือหุ้น จะบันทึกบัญชีได้ดังนี้

สมุดรายวันทั่วไป หน้า 1

ว . ด. ป . เลขที่ เดบิต เครดิต

25x1 รายการ บัญชี บาท ส.ต. บาท ส.ต.

ก.ค. 1 ทุนหุ้นสามัญ (2,000,000 - 15%) 300,000 -

เงินสด 300,000 -

บริษัทลดทุน 15% โดยจ่ายคืนทุน

2. ลดทุนเพื่อลบล้ำงผลขำดทุน โดยแบ่งเป็นกรณีดังต่อไปนี้

กรณีที่ 1 ลดทุนเท่ากับผลขาดทุน (ลดมูลค่าหุ้น)

การบันทึกบัญชีจะเป็นดังนี้

เดบิต ทุนเรือนหุ้น (ยกเลิกหุ้นทุนเดิม) XXX

ส่วนเกินมูลค่าหุ้น (ถ้ามีส่วนเกินหุ้นเดิม) XXX

เครดิต ทุนเรือนหุ้น (ทุนใหม่) XXX

ก าไรสะสม (ลบล้างเดบิตก าไรสะสม) XXX

ลดทุนเท่ำกับผลขำดทุน (ลดจ ำนวนหุ้น)

เดบิต ทุนเรือนหุ้น (ยกเลิกหุ้นทุนเดิม) XXX

ส่วนเกินมูลค่าหุ้น (ถ้ามีส่วนเกินหุ้นเดิม) XXX

เครดิต ก าไรสะสม (ลบล้างเดบิตก าไรสะสม) XXX

~ 49 ~