Page 12 - REVISTA Nº 1 AAC_Neat

P. 12

12

Revista Nº 001 – Enero 2018

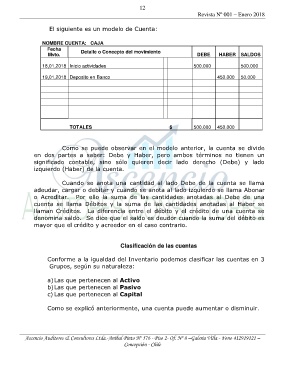

El siguiente es un modelo de Cuenta:

NOMBRE CUENTA: CAJA

Fecha Detalle o Concepto del movimiento

Mvto. DEBE HABER SALDOS

18,01,2018 Inicio actividades 500.000 500.000

19,01,2018 Deposito en Banco 450.000 50.000

TOTALES $ 500.000 450.000

Como se puede observar en el modelo anterior, la cuenta se divide

en dos partes a saber: Debe y Haber, pero ambos términos no tienen un

significado contable, sino sólo quieren decir lado derecho (Debe) y lado

izquierdo (Haber) de la cuenta.

Cuando se anota una cantidad al lado Debe de la cuenta se llama

adeudar, cargar o debitar y cuando se anota al lado izquierdo se llama Abonar

o Acreditar. Por ello la suma de las cantidades anotadas al Debe de una

cuenta se llama Débitos y la suma de las cantidades anotadas al Haber se

llaman Créditos. La diferencia entre el débito y el crédito de una cuenta se

denomina saldo. Se dice que el saldo es deudor cuando la suma del débito es

mayor que el crédito y acreedor en el caso contrario.

Clasificación de las cuentas

Conforme a la igualdad del Inventario podemos clasificar las cuentas en 3

Grupos, según su naturaleza:

a) Las que pertenecen al Activo

b) Las que pertenecen al Pasivo

c) Las que pertenecen al Capital

Como se explicó anteriormente, una cuenta puede aumentar o disminuir.

Ascencio Auditores & Consultores Ltda.-Aníbal Pinto Nº 576 - Piso 2- Of. Nº 8 –Galería Villa - Fono 412919121 –

Concepción - Chile