Page 13 - REVISTA Nº 1 AAC_Neat

P. 13

13

Revista Nº 001 – Enero 2018

El tratamiento que se dará a las cuentas, según su naturaleza, será el

siguiente:

a) Cuando una cantidad aumenta una cuenta del Activo, debe anotarse al

Debe y si la cantidad disminuye el activo la anotaremos al Haber

b) Cuando una cantidad aumenta una cuenta del pasivo, deberá

registrarse en el haber y sí la cantidad disminuye el pasivo, la

anotaremos en el Debe, y

c) Con las cuentas del Capital procederemos de la misma forma que con

las cuentas del Pasivo.

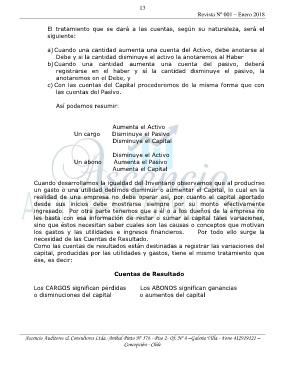

Así podemos resumir:

Aumenta el Activo

Un cargo Disminuye el Pasivo

Disminuye el Capital

Disminuye el Activo

Un abono Aumenta el Pasivo

Aumenta el Capital

Cuando desarrollamos la igualdad del Inventario observamos que al producirse

un gasto o una utilidad debimos disminuir o aumentar el Capital, lo cual en la

realidad de una empresa no debe operar así, por cuanto el capital aportado

desde sus inicios debe mostrarse siempre por su monto efectivamente

ingresado. Por otra parte tenemos que a él o a los dueños de la empresa no

les basta con esa información de restar o sumar al capital tales variaciones,

sino que éstos necesitan saber cuales son las causas o conceptos que motivan

los gastos y las utilidades e ingresos financieros. Por todo ello surge la

necesidad de las Cuentas de Resultado.

Como las cuentas de resultados están destinadas a registrar las variaciones del

capital, producidas por las utilidades y gastos, tiene el mismo tratamiento que

ése, es decir:

Cuentas de Resultado

Los CARGOS significan pérdidas Los ABONOS significan ganancias

o disminuciones del capital o aumentos del capital

Ascencio Auditores & Consultores Ltda.-Aníbal Pinto Nº 576 - Piso 2- Of. Nº 8 –Galería Villa - Fono 412919121 –

Concepción - Chile