Page 102 - 兴城市国家税务局2017年税务文化建设年鉴

P. 102

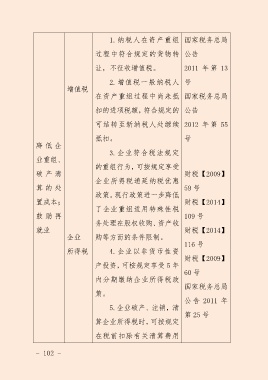

1.纳税人在资产重组 国家税务总局

过程中符合规定的货物转 公告

让,不征收增值税。 2011 年 第 13

2.增值税一般纳税人 号

增值税

在资产重组过程中尚未抵 国家税务总局

扣的进项税额,符合规定的 公告

可结转至新纳税人处继续 2012 年 第 55

抵扣。 号

降 低 企

3.企业符合税法规定

业重组、

的重组行为,可按规定享受

破 产 清 财税【2009】

企业所得税递延纳税优惠

算 的 处 59 号

政策。现行政策进一步降低

置成本; 财税【2014】

了企业重组适用特殊性税

鼓 励 再 109 号

务处理在股权收购、资产收

就业 财税【2014】

企业 购等方而的条件限制。

116 号

所得税 4.企业以非货币性资

财税【2009】

产投资,可按规定享受 5 年

60 号

内分期缴纳企业所得税政

国家税务总局

策。

公 告 2011 年

5.企业破产、注销,清

第 25 号

算企业所得税时,可按规定

在税前扣除有关清算费用

- 102 -