Page 51 - DSKP Prinsip Perakaunan KSSM T4_Classical

P. 51

KSSM PRINSIP PERAKAUNAN TINGKATAN 4

STANDARD STANDARD PEMBELAJARAN CATATAN

KANDUNGAN

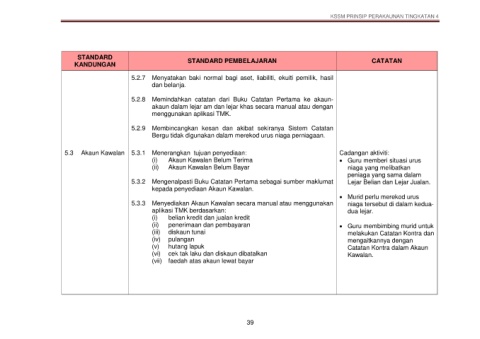

5.2.7 Menyatakan baki normal bagi aset, liabiliti, ekuiti pemilik, hasil

dan belanja.

5.2.8 Memindahkan catatan dari Buku Catatan Pertama ke akaun-

akaun dalam lejar am dan lejar khas secara manual atau dengan

menggunakan aplikasi TMK.

5.2.9 Membincangkan kesan dan akibat sekiranya Sistem Catatan

Bergu tidak digunakan dalam merekod urus niaga perniagaan.

5.3 Akaun Kawalan 5.3.1 Menerangkan tujuan penyediaan: Cadangan aktiviti:

(i) Akaun Kawalan Belum Terima Guru memberi situasi urus

(ii) Akaun Kawalan Belum Bayar niaga yang melibatkan

peniaga yang sama dalam

5.3.2 Mengenalpasti Buku Catatan Pertama sebagai sumber maklumat Lejar Belian dan Lejar Jualan.

kepada penyediaan Akaun Kawalan.

Murid perlu merekod urus

5.3.3 Menyediakan Akaun Kawalan secara manual atau menggunakan niaga tersebut di dalam kedua-

aplikasi TMK berdasarkan: dua lejar.

(i) belian kredit dan jualan kredit

(ii) penerimaan dan pembayaran Guru membimbing murid untuk

(iii) diskaun tunai melakukan Catatan Kontra dan

(iv) pulangan mengaitkannya dengan

(v) hutang lapuk Catatan Kontra dalam Akaun

(vi) cek tak laku dan diskaun dibatalkan Kawalan.

(vii) faedah atas akaun lewat bayar

39