Page 53 - DSKP Prinsip Perakaunan KSSM T4_Classical

P. 53

KSSM PRINSIP PERAKAUNAN TINGKATAN 4

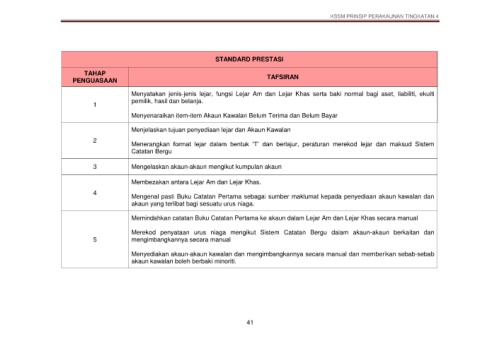

STANDARD PRESTASI

TAHAP

PENGUASAAN TAFSIRAN

Menyatakan jenis-jenis lejar, fungsi Lejar Am dan Lejar Khas serta baki normal bagi aset, liabiliti, ekuiti

pemilik, hasil dan belanja.

1

Menyenaraikan item-item Akaun Kawalan Belum Terima dan Belum Bayar

Menjelaskan tujuan penyediaan lejar dan Akaun Kawalan

2

Menerangkan format lejar dalam bentuk ‘T’ dan berlajur, peraturan merekod lejar dan maksud Sistem

Catatan Bergu

3 Mengelaskan akaun-akaun mengikut kumpulan akaun

Membezakan antara Lejar Am dan Lejar Khas.

4

Mengenal pasti Buku Catatan Pertama sebagai sumber maklumat kepada penyediaan akaun kawalan dan

akaun yang terlibat bagi sesuatu urus niaga.

Memindahkan catatan Buku Catatan Pertama ke akaun dalam Lejar Am dan Lejar Khas secara manual

Merekod penyataan urus niaga mengikut Sistem Catatan Bergu dalam akaun-akaun berkaitan dan

5 mengimbangkannya secara manual

Menyediakan akaun-akaun kawalan dan mengimbangkannya secara manual dan memberikan sebab-sebab

akaun kawalan boleh berbaki minoriti.

41