Page 72 - DSKP Prinsip Perakaunan KSSM T4_Classical

P. 72

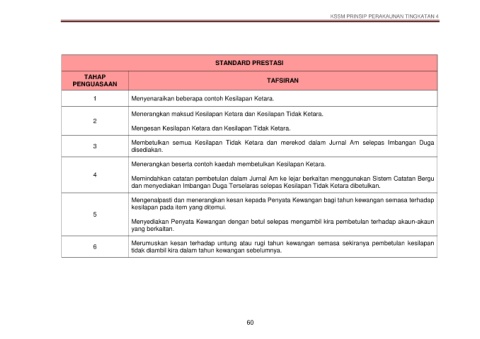

KSSM PRINSIP PERAKAUNAN TINGKATAN 4

STANDARD PRESTASI

TAHAP

PENGUASAAN TAFSIRAN

1 Menyenaraikan beberapa contoh Kesilapan Ketara.

Menerangkan maksud Kesilapan Ketara dan Kesilapan Tidak Ketara.

2

Mengesan Kesilapan Ketara dan Kesilapan Tidak Ketara.

Membetulkan semua Kesilapan Tidak Ketara dan merekod dalam Jurnal Am selepas Imbangan Duga

3

disediakan.

Menerangkan beserta contoh kaedah membetulkan Kesilapan Ketara.

4

Memindahkan catatan pembetulan dalam Jurnal Am ke lejar berkaitan menggunakan Sistem Catatan Bergu

dan menyediakan Imbangan Duga Terselaras selepas Kesilapan Tidak Ketara dibetulkan.

Mengenalpasti dan menerangkan kesan kepada Penyata Kewangan bagi tahun kewangan semasa terhadap

kesilapan pada item yang ditemui.

5

Menyediakan Penyata Kewangan dengan betul selepas mengambil kira pembetulan terhadap akaun-akaun

yang berkaitan.

Merumuskan kesan terhadap untung atau rugi tahun kewangan semasa sekiranya pembetulan kesilapan

6

tidak diambil kira dalam tahun kewangan sebelumnya.

60