Page 57 - 123456_Neat

P. 57

52

7. การจัดท ารายงานสินค้าและวัตถุดิบ

เป็นแบบรายงานที่ประมวลรัษฎากร ก าหนดให้ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ที่ขาย

สินค้า จัดท าขึ้นเพื่อแสดงปริมาณสินค้า และวัตถุดิบที่กิจการมีอยู่ การได้มาและจ าหน่ายไปเนื่องจากการขาย

สินค้า หรือการผลิตส าหรับกิจการที่ได้จัดท าบัญชีสินค้า ซึ่งอยู่ในครอบครองอยู่แล้วตามกฎหมายว่าด้วย การ

บัญชีไม่จ าเป็นต้องจัดท ารายงานสินค้า และวัตถุดิบขึ้นมาใหม่ แต่จะถือบัญชีสินค้าที่อยู่ในครอบครอง

ดังกล่าวเป็นรายงานสินค้าและวัตถุดิบได้

ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มที่ขายสินค้า และเป็นบุคคลธรรมดา ได้รับการยกเว้น ไม่

ต้องท ารายงานสินค้าคงเหลือและวัตถุดิบ แต่จะให้ใช้วิธีตรวจนับสินค้าคงเหลือที่มีอยู่ ณ วันที่ 30 มิถุนายน

ของปี และวันที่ 31 ธันวาคมของปี และกรอกรายละเอียดสินค้าคงเหลือในแบบที่มีรายการ และข้อความตาม

แบบรายละเอียดสินค้าคงเหลือ (หน้า 62)

การลงรายการในรายงานสินค้าและวัตถุดิบ ตามมาตรา 87 (3) แห่งประมวลรัษฎากร ให้ลง

รายการ ตามปริมาณสินค้าหรือวัตถุดิบที่รับมาหรือจ่ายไปจริง โดยจัดให้มีเอกสารประกอบการลงรายการเป็น

ใบส าคัญรับหรือจ่ายสินค้า และให้ลงรายการภายใน 3 วัน ท าการนับตั้งแต่วันที่รับมาหรือจ่ายไป ซึ่งสินค้า

หรือวัตถุดิบโดยแยกออกเป็นแต่ละประเภท ชนิด ขนาด หรือในลักษณะท านองเดียวกันของ สินค้าหรือ

วัตถุดิบก็ได้

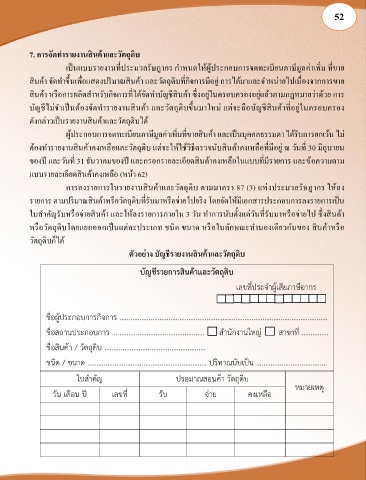

ตัวอย่าง บัญชีรายงานสินค้าและวัตถุดิบ

…………………………………………………………………………………………………….

…………………………………………… ……………

/ ………………………………………………..

/ ………………………………………………………… …………………………………