Page 63 - 123456_Neat

P. 63

58

3.2 การตีราคาตามราคาซื้อครั้งหลังสุด (Last Invoice Price or Latest Purchase Price) วิธีนี้จะใช้ราคา

ซื้อตามใบก ากับสินค้าครั้งสุดท้าย มาค านวณราคาสินค้าคงเหลือ

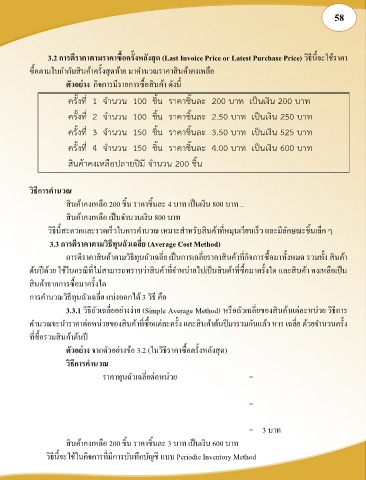

ตัวอย่าง กิจการมีรายการซื้อสินค้า ดังนี้

1 100 200 200

2 100 2.50 250

3 150 3.50 525

4 150 4.00 600

200

วิธีการค านวณ

สินค้าคงเหลือ 200 ชิ้น ราคาชิ้นละ 4 บาท เป็นเงิน 800 บาท ..

สินค้าคงเหลือ เป็นจ านวนเงิน 800 บาท

วิธีนี้สะดวกและรวดเร็วในการค านวณ เหมาะส าหรับสินค้าที่หมุนเวียนเร็ว และมีลักษณะชิ้นเล็ก ๆ

3.3 การตีราคาตามวิธีทุนถัวเฉลี่ย (Average Cost Method)

การตีราคาสินค้าตามวิธีทุนถัวเฉลี่ย เป็นการเฉลี่ยราคาสินค้าที่กิจการซื้อมาทั้งหมด รวมทั้ง สินค้า

ต้นปีด้วย ใช้ในกรณีที่ไม่สามารถทราบว่าสินค้าที่จ าหน่ายไปเป็นสินค้าที่ซื้อมาครั้งใด และสินค้า คงเหลือเป็น

สินค้าจากการซื้อมาครั้งใด

การค านวณวิธีทุนถัวเฉลี่ย แบ่งออกได้ 3 วิธี คือ

3.3.1 วิธีถัวเฉลี่ยอย่างง่าย (Simple Average Method) หรือถัวเฉลี่ยของสินค้าแต่ละหน่วย วิธีการ

ค านวณจะน าราคาต่อหน่วยของสินค้าที่ซื้อแต่ละครั้ง และสินค้าต้นปีมารวมกันแล้ว หาร เฉลี่ย ด้วยจ านวนครั้ง

ที่ซื้อรวมสินค้าต้นปี

ตัวอย่าง จากตัวอย่างข้อ 3.2 (ในวิธีราคาซื้อครั้งหลังสุด)

วิธีการค านวณ

ราคาทุนถัวเฉลี่ยต่อหน่วย =

=

= 3 บาท

สินค้าคงเหลือ 200 ชิ้น ราคาชิ้นละ 3 บาท เป็นเงิน 600 บาท

วิธีนี้จะใช้ในกิจการที่มีการบันทึกบัญชี แบบ Periodic Inventory Method