Page 82 - 123456_Neat

P. 82

77

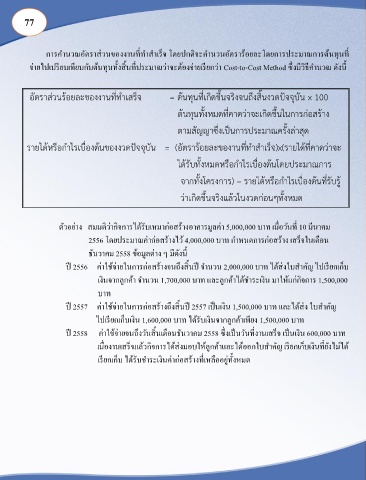

การค านวณอัตราส่วนของงานที่ท าส าเร็จ โดยปกติจะค านวนอัตราร้อยละโดยการประมาณการต้นทุนที่

จ่ายไปเปรียบเทียบกับต้นทุนทั้งสิ้นที่ประมาณว่าจะต้องจ่ายเรียกว่า Cost-to-Cost Method ซึ่งมีวิธีค านวณ ดังนี้

= x 100

= ( )x(

) –

ตัวอย่าง สมมติว่ากิจการได้รับเหมาก่อสร้างอาคารมูลค่า 5,000,000 บาท เมื่อวันที่ 10 มีนาคม

2556 โดยประมาณค่าก่อสร้างไว้ 4,000,000 บาท ก าหนดการก่อสร้าง เสร็จในเดือน

ธันวาคม 2558 ข้อมูลต่าง ๆ มีดังนี้

ปี 2556 ค่าใช้จ่ายในการก่อสร้างจนถึงสิ้นปี จ านวน 2,000,000 บาท ได้ส่งใบส าคัญ ไปเรียกเก็บ

เงินจากลูกค้า จ านวน 1,700,000 บาท และลูกค้าได้ช าระเงิน มาให้แก่กิจการ 1,500,000

บาท

ปี 2557 ค่าใช้จ่ายในการก่อสร้างถึงสิ้นปี 2557 เป็นเงิน 1,500,000 บาท และได้ส่ง ใบส าคัญ

ไปเรียกเก็บเงิน 1,600,000 บาท ได้รับเงินจากลูกค้าเพียง 1,500,000 บาท

ปี 2558 ค่าใช้จ่ายจนถึงวันสิ้นเดือนธันวาคม 2558 ซึ่งเป็นวันที่งานเสร็จ เป็นเงิน 600,000 บาท

เมื่องานเสร็จแล้วกิจการได้ส่งมอบให้ลูกค้าและได้ออกใบส าคัญ เรียกเก็บเงินที่ยังไม่ได้

เรียกเก็บ ได้รับช าระเงินค่าก่อสร้างที่เหลืออยู่ทั้งหมด