Page 183 - เอกสารแนบ 2 CPS Plan 2565 - รวมเล่ม ส่ง31สค64

P. 183

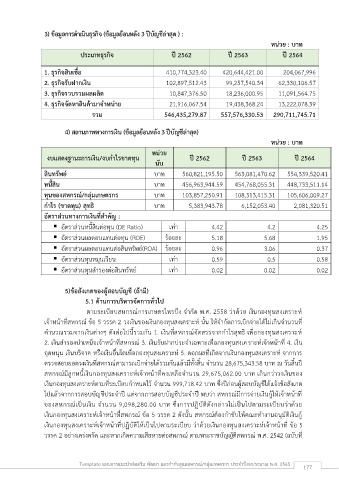

3) ข้อมูลการดำเนินธุรกิจ (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด ) :

หน่วย : บาท

ประเภทธุรกิจ ปี 2562 ปี 2563 ปี 2564

1. ธุรกิจสินเชื่อ 410,774,323.40 420,644,421.00 204,067,996

2. ธุรกิจรับฝากเงิน 102,897,512.43 99,257,540.34 62,330,106.57

3. ธุรกิจรวบรวมผลผลิต 10,847,376.50 18,236,000.95 11,091,564.75

,

078

.

13

,

222

3

4. ธุรกิจจัดหาสินค้ามาจำหน่าย 21,916,067.54 19,438,368.24

9

รวม 546,435,279.87 557,576,330.53 290,711,745.71

4) สถานภาพทางการเงิน (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

หน่วย : บาท

หน่วย

งบแสดงฐานะการเงิน/งบกำไรขาดทุน ปี 2562 ปี 2563 ปี 2564

นับ

สินทรัพย์ บาท 560,821,195.50 563,081,470.62 554,339,520.41

หนี้สิน บาท 456,963,944.59 454,768,055.31 448,733,511.14

ทุนของสหกรณ์/กลุ่มเกษตรกร บาท 103,857,250.91 108,313,415.31 105,606,009.27

กำไร (ขาดทุน) สทธิ บาท 5,383,943.78 6,152,053.40 2,081,320.51

ุ

อัตราส่วนทางการเงินที่สำคัญ :

▪ อัตราส่วนหนี้สินต่อทุน (DE Ratio) เท่า 4.42 4.2 4.25

▪ อัตราส่วนผลตอบแทนต่อทุน (ROE) ร้อยละ 5.18 5.68 1.95

▪ อัตราส่วนผลตอบแทนต่อสินทรัพย์(ROA) ร้อยละ 0.96 3.06 0.37

▪ อัตราส่วนทุนหมุนเวียน เท่า 0.59 0.5 0.58

▪ อัตราส่วนทุนสำรองต่อสินทรัพย์ เท่า 0.02 0.02 0.02

5)ข้อสังเกตของผู้สอบบัญชี (ถ้ามี)

5.1 ด้านการบริหารจัดการทั่วไป

ตามระเบียบสหกรณ์การเกษตรไพรบึง จำกัด พ.ศ. 2558 ว่าด้วย เงินกองทุนสงเคราะห์

เจ้าหน้าที่สหกรณ์ ข้อ 5 วรรค 2 วงเงินของเงินกองทุนสงเคราะห์ นั้น ให้จำกัดการเบิกจ่ายได้ไม่เกินจำนวนที่

คำนวณรวมจากเงินต่างๆ ดังต่อไปนี้รวมกัน 1. เงินที่สหกรณ์จัดสรรจากกำไรสุทธิ เพอกองทุนสงเคราะห์

ื่

2. เงินสำรองบำเหน็จเจ้าหน้าที่สหกรณ์ 3. เงินรับฝากประจำเฉพาะเพอกองทุนสงเคราะห์เจ้าหน้าที่ 4. เงิน

ื่

อดหนุน เงินบริจาค หรือเงินอนใดเพอกองทุนสงเคราะห์ 5. ดอกผลที่เกิดจากเงินกองทุนสงเคราะห์ จากการ

ุ

ื่

ื่

ตรวจสอบยอดวงเงินที่สหกรณ์สามารถเบิกจ่ายได้รวมกันแล้วมีทั้งสิ้น จำนวน 28,675,343.58 บาท ณ วันสิ้นปี

สหกรณ์มีลูกหนี้เงินกองทุนสงเคราะห์เจ้าหน้าที่คงเหลือจำนวน 29,675,062.00 บาท เกินกว่าวงเงินของ

เงินกองทุนสงเคราะห์ตามที่ระเบียบกำหนดไว้ จำนวน 999,718.42 บาท ซึ่งปีก่อนผู้สอบบัญชีได้แจ้งข้อสังเกต

ไปแล้วจากการสอบบัญชีประจำปี แต่จากการสอบบัญชีประจำปี พบว่า สหกรณ์มีการจ่ายเงินกู้ให้เจ้าหน้าที่

ของสหกรณ์เป็นเงิน จำนวน 9,098,280.00 บาท ซึ่งการปฏิบัติดังกล่าวไม่เป็นไปตามระเบียบว่าด้วย

เงินกองทุนสงเคราะห์เจ้าหน้าที่สหกรณ์ ข้อ 5 วรรค 2 ดังนั้น สหกรณ์ต้องกำชับให้คณะทำงานอนุมัติเงินกู้

เงินกองทุนสงเคราะห์เจ้าหน้าที่ปฏิบัติให้เป็นไปตามระเบียบ ว่าด้วยเงินกองทุนสงเคราะห์เจ้าหน้าที่ ข้อ 5

ิ

วรรค 2 อย่างเคร่งครัด และหากเกดความเสียหายต่อสหกรณ์ ตามพระราชบัญญัติสหกรณ์ พ.ศ. 2542 (ฉบับที่

Template แผนการแนะนำส่งเสริม พัฒนา และกำกับดูแลสหกรณ์/กลุ่มเกษตรกร ประจำปีงบประมาณ พ.ศ. 2565 177