Page 374 - เอกสารแนบ 2 CPS Plan 2565 - รวมเล่ม ส่ง31สค64

P. 374

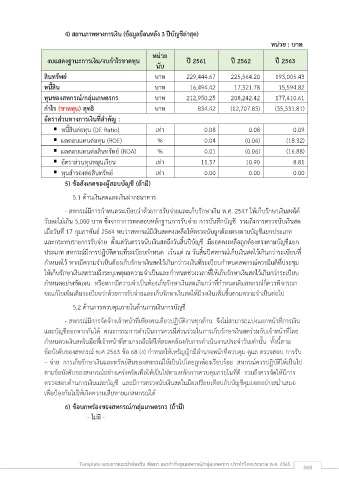

4) สถานภาพทางการเงิน (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

หน่วย : บาท

หน่วย

งบแสดงฐานะการเงิน/งบกำไรขาดทุน ปี 2561 ปี 2562 ปี 2563

นับ

สินทรัพย์ บาท 229,444.67 225,564.20 193,005.43

หนี้สิน บาท 16,494.42 17,321.78 15,594.82

ทุนของสหกรณ์/กลุ่มเกษตรกร บาท 212,950.25 208,242.42 177,410.61

กำไร (ขาดทุน) สุทธิ บาท 834.42 (12,707.83) (35,331.81)

อัตราส่วนทางการเงินที่สำคัญ :

▪ หนี้สินต่อทุน (DE Ratio) เท่า 0.08 0.08 0.09

▪ ผลตอบแทนต่อทุน (ROE) % 0.04 (0.06) (18.32)

▪ ผลตอบแทนต่อสินทรัพย์ (ROA) % 0.01 (0.06) (16.88)

▪ อัตราส่วนทุนหมุนเวียน เท่า 11.37 10.90 8.81

▪ ทุนสำรองต่อสินทรัพย์ เท่า 0.00 0.00 0.00

5) ข้อสังเกตของผู้สอบบัญชี (ถ้ามี)

5.1 ด้านเงินสดและเงินฝากธนาคาร

- สหกรณ์มีการกำหนดระเบียบว่าด้วยการรับจ่ายและเก็บรักษาเงิน พ.ศ. 2547 ให้เก็บรักษาเงินสดได้

วันละไม่เกิน 5,000 บาท ซึ่งจากาการทดสอบหลักฐานการรับจ่าย การบันทึกบัญชี รวมถึงการตรวจนับเงินสด

เมื่อวันที่ 17 กุมภาพันธ์ 2564 พบว่าสหกรณ์มีเงินสดคงเหลือให้ตรวจนับถูกต้องตรงตามบัญชีแยกประเภท

และกระทบรายการรับจ่าย ตั้งแต่วันตรวจนับเงินสดถึงวันสิ้นปีบัญชี มียอดคงเหลือถูกต้องตรงตามบัญชีแยก

ประเภท สหกรณ์มีการปฏิบัติตามที่ระเบียบกำหนด เว้นแต่ ณ วันสิ้นปีสหกรณ์เก็บเงินสดไว้เกินกว่าระเบียบที่

กำหนดไว้ หากมีความจำเป็นต้องเกบรักษาเงินสดไว้เกินกว่าวงเงินที่ระเบียบกำหนดสหกรณ์ควรมีมติที่ประชุม

็

ึ

ให้เก็บรักษาเงินสดรวมถงระบุเหตุผลความจำเป็นและกำหนดช่วงเวลาที่ให้เก็บรักษาเงินสดไว้เกินกว่าระเบียบ

กำหนดอย่างชัดเจน หรือหากมีความจำเป็นต้องเก็บรักษาเงินสดเกินกว่าที่กำหนดเดิมสหกรณ์ก็ควรพิจารณา

ขอแก้ไขเพมเติมระเบียบว่าด้วยการรับจ่ายและเก็บรักษาเงินสดให้มีวงเงินเพิ่มขึ้นตามความจำเป็นต่อไป

ิ่

5.2 ด้านการควบคุมภายในด้านการเงินการบัญชี

- สหกรณ์มีการจัดจ้างเจ้าหน้าที่เพียงคนเดียวปฏิบัติงานทุกด้าน จึงไม่สามารถแบ่งแยกหน้าที่การเงิน

และบัญชีออกจากกันได้ คณะกรรมการดำเนินการควรมีส่วนร่วมในการเก็บรักษาเงินสดร่วมกับเจ้าหน้าที่โดย

กำหนดวงเงินสดในมือที่เจ้าหน้าที่สามารถถือได้ให้สอดคล้องกับการดำเนินงานประจำวันเท่านั้น ทั้งนี้ตาม

ี

ข้อบังคับของสหกรณ์ พ.ศ 2563 ข้อ 68 (ง) กำหนดให้เหรัญญิกมอำนาจหน้าที่ควบคุม ดูแล ตรวจสอบ การรับ

– จ่าย การเก็บรักษาเงินและทรัพย์สินของสหกรณ์ให้เป็นไปโดยถูกต้องเรียบร้อย สหกรณ์ควรปฏิบัติให้เป็นไป

ื่

้

ตามขอบังคับของสหกรณ์อย่างเคร่งครัดเพอให้เป็นไปตามหลักการควบคุมภายในที่ดี รวมถึงควรจัดให้มีการ

ตรวจสอบด้านการเงินและบัญชี และมีการตรวจนับเงินสดในมือเปรียบเทียบกับบัญชีคุมยอดอย่างสม่ำเสมอ

เพื่อป้องกันไม่ให้เกิดความเสียหายแก่สหกรณ์ได้

6) ข้อบกพร่องของสหกรณ์/กลุ่มเกษตรกร (ถ้ามี)

- ไม่มี -

Template แผนการแนะนำส่งเสริม พัฒนา และกำกับดูแลสหกรณ์/กลุ่มเกษตรกร ประจำปีงบประมาณ พ.ศ. 2565 368