Page 452 - เอกสารแนบ 2 CPS Plan 2565 - รวมเล่ม ส่ง31สค64

P. 452

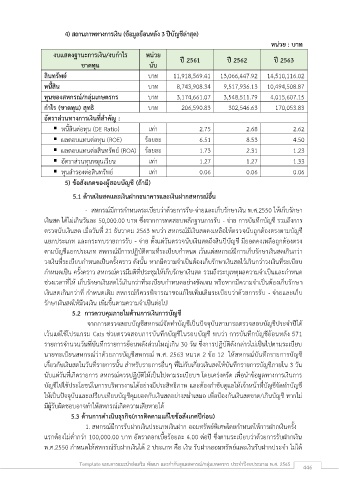

4) สถานภาพทางการเงิน (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

หน่วย : บาท

งบแสดงฐานะการเงิน/งบกำไร หน่วย ปี 2561 ปี 2562 ปี 2563

ขาดทุน นับ

สินทรัพย์ บาท 11,918,569.41 13,066,447.92 14,510,116.02

หนี้สิน บาท 8,743,908.34 9,517,936.13 10,494,508.87

ทุนของสหกรณ์/กลุ่มเกษตรกร บาท 3,174,661.07 3,548,511.79 4,015,607.15

กำไร (ขาดทุน) สุทธิ บาท 206,590.83 302,546.63 170,053.83

อัตราส่วนทางการเงินที่สำคัญ :

▪ หนี้สินต่อทุน (DE Ratio) เท่า 2.75 2.68 2.62

▪ ผลตอบแทนต่อทุน (ROE) ร้อยละ 6.51 8.53 4.50

▪ ผลตอบแทนต่อสินทรัพย์ (ROA) ร้อยละ 1.73 2.31 1.23

▪ อัตราส่วนทุนหมุนเวียน เท่า 1.27 1.27 1.33

▪ ทุนสำรองต่อสินทรัพย์ เท่า 0.06 0.06 0.06

5) ข้อสังเกตของผู้สอบบัญชี (ถ้ามี)

5.1 ด้านเงินสดและเงินฝากธนาคารและเงินฝากสหกรณ์อื่น

- สหกรณ์มีการกำหนดระเบียบว่าด้วยการรับ-จ่ายและเก็บรักษาเงิน พ.ศ.2550 ให้เก็บรักษา

ิ

เงินสด ได้ไม่เกนวันละ 50,000.00 บาท ซึ่งจากการทดสอบหลักฐานการรับ - จ่าย การบันทึกบัญชี รวมถึงการ

ตรวจนับเงินสด เมื่อวันที่ 21 ธันวาคม 2563 พบว่า สหกรณ์มีเงินสดคงเหลือให้ตรวจนับถูกต้องตรงตามบัญชี

แยกประเภท และกระทบรายการรับ - จ่าย ตั้งแต่วันตรวจนับเงินสดถึงสินปีบัญชี มียอดคงเหลือถูกต้องตรง

ตามบัญชีแยกประเภท สหกรณ์มีการปฏิบัติตามที่ระเบียบกำหนด เว้นแต่สหกรณ์มีการเก็บรักษาเงินสดเกินกว่า

วงเงินที่ระเบียบกำหนดเป็นครั้งคราว ดังนั้น หากมความจำเป็นต้องเกบรักษาเงินสดไว้เกินกว่าวงเงินที่ระเบียบ

ี

็

ึ

กำหนดเป็น ครั้งคราว สหกรณ์ควรมีมติที่ประชุมให้เก็บรักษาเงินสด รวมถงระบุเหตุผลความจำเป็นและกำหนด

ช่วงเวลาที่ให้ เก็บรักษาเงินสดไว้เกินกว่าที่ระเบียบกำหนดอย่างชัดเจน หรือหากมีความจำเป็นต้องเก็บรักษา

เงินสดเกินกว่าที่ กำหนดเดิม สหกรณ์ก็ควรพจารณาขอแก้ไขเพมเดิมระเบียบว่าด้วยการรับ - จ่ายและเก็บ

ิ

ิ่

รักษาเงินสดให้มีวงเงิน เพิ่มขึ้นตามความจำเป็นต่อไป

5.2 การควบคุมภายในด้านการเงินการบัญชี

จากการตรวจสอบบัญชีสหกรณ์จัดทำบัญชีเป็นปัจจุบันสามารถตรวจสอบบัญชีประจำปีได้

เว้นแต่ใช้โปรแกรม Cats ช่วยตรวจสอบการบันทึกบัญชีในรอบบัญชี พบว่า การบันทึกบัญชีย้อนหลัง 571

รายการจำนวนวันที่บันทึกรายการย้อนหลังส่วนใหญ่เกิน 30 วัน ซึ่งการปฏิบัติดังกล่าวไม่เป็นไปตามระเบียบ

นายทะเบียนสหกรณ์ว่าด้วยการบัญชีสหกรณ์ พ.ศ. 2563 หมวด 2 ข้อ 12 ให้สหกรณ์บันทึกรายการบัญชี

เกี่ยวกับเงินสดในวันที่รายการนั้น สำหรับรายการอื่นๆ ที่ไม่กับเกี่ยวเงินสดให้บันทึกรายการบัญชีภายใน 3 วัน

นับแต่วันที่เกิดรายการ สหกรณ์ควรปฏิบัติให้เป็นไปตามระเบียบฯ โดยเคร่งครัด เพอนำข้อมูลทางการเงินการ

ื่

บัญชีไปใช้ประโยชน์ในการบริหารงานได้อย่างมีประสิทธิภาพ และต้องกำชับดูแลให้เจ้าหน้าที่บัญชีจัดทำบัญชี

ื่

ั

ให้เป็นปัจจุบันและเปรียบเทียบบัญชีคุมยอดกับเงินสดอย่างสม่ำเสมอ เพอป้องกนเงินสดขาด/เกินบัญชี หากไม่

มีผู้รับผิดชอบอาจทำให้สหกรณ์เกิดความเสียหายได้

5.3 ด้านการดำเนินธุรกิจ(การติดตามแก้ไขข้อสังเกตปีก่อน)

1. สหกรณ์มีการรับฝากเงินประเภทเงินฝาก ออมทรัพย์พิเศษโดยกำหนดให้การฝากเงินครั้ง

แรกต้องไม่ต่ำกว่า 100,000.00 บาท อตราดอกเบี้ยร้อยละ 4.00 ต่อปี ซึ่งตามระเบียบว่าด้วยการรับฝากเงิน

ั

พ.ศ.2550 กำหนดให้สหกรณ์รับฝากเงินได้ 2 ประเภท คือ เงิน รับฝากออมทรัพย์และเงินรับฝากประจำ ไม่ได้

Template แผนการแนะนำส่งเสริม พัฒนา และกำกับดูแลสหกรณ์/กลุ่มเกษตรกร ประจำปีงบประมาณ พ.ศ. 2565 446