Page 44 - tolentino bernal

P. 44

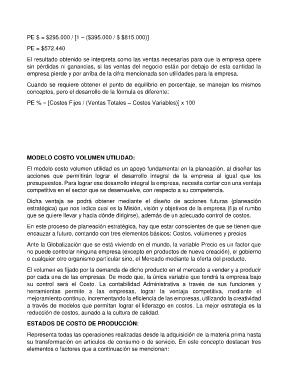

PE $ = $295.000 / [1 – ($395.000 / $ $815.000)]

PE = $572.440

El resultado obtenido se interpreta como las ventas necesarias para que la empresa opere

sin pérdidas ni ganancias, si las ventas del negocio están por debajo de esta cantidad la

empresa pierde y por arriba de la cifra mencionada son utilidades para la empresa.

Cuando se requiere obtener el punto de equilibrio en porcentaje, se manejan los mismos

conceptos, pero el desarrollo de la fórmula es diferente:

PE % = [Costos Fijos / (Ventas Totales – Costos Variables)] x 100

MODELO COSTO VOLUMEN UTILIDAD:

El modelo costo volumen utilidad es un apoyo fundamental en la planeación, al diseñar las

acciones que permitirán lograr el desarrollo integral de la empresa al igual que los

presupuestos. Para lograr ese desarrollo integral la empresa, necesita contar con una ventaja

competitiva en el sector que se desenvuelve, con respecto a su competencia.

Dicha ventaja se podrá obtener mediante el diseño de acciones futuras (planeación

estratégica) que nos indica cual es la Misión, visión y objetivos de la empresa (fija el rumbo

que se quiere llevar y hacia dónde dirigirse), además de un adecuado control de costos.

En este proceso de planeación estratégica, hay que estar conscientes de que se tienen que

encauzar a futuro, contando con tres elementos básicos: Costos, volúmenes y precios

Ante la Globalización que se está viviendo en el mundo, la variable Precio es un factor que

no puede controlar ninguna empresa (excepto en productos de nueva creación), el gobierno

o cualquier otro organismo particular sino, el Mercado mediante la oferta del producto.

El volumen es fijado por la demanda de dicho producto en el mercado a vender y a producir

por cada una de las empresas. De modo que, la única variable que tendrá la empresa bajo

su control será el Costo. La contabilidad Administrativa a través de sus funciones y

herramientas permite a las empresas, lograr la ventaja competitiva, mediante el

mejoramiento continuo, incrementando la eficiencia de las empresas, utilizando la creatividad

a través de modelos que permitan lograr el liderazgo en costos. La mejor estrategia es la

reducción de costos, aunado a la cultura de calidad.

ESTADOS DE COSTO DE PRODUCCIÓN:

Representa todas las operaciones realizadas desde la adquisición de la materia prima hasta

su transformación en artículos de consumo o de servicio. En este concepto destacan tres

elementos o factores que a continuación se mencionan: