Page 121 - ADMINISTRACIÓN FINANCIERA

P. 121

Los periodos medios son de almacenamiento de materias primas que es el tiempo

que pasa desde la adquisición de materia prima hasta el proceso productivo; de

fabricación que va desde que la materia prima está en proceso hasta que se

convierte en producto terminado; de ventas de producto terminados, el periodo va

desde que el producto se termina hasta que se vende; cobro a clientes que es lo

que la empresa tarda en cobrar y finalmente de pago a proveedores como el nombre

lo dice es el tiempo que el negocio tarda en pagar.

Ciclo de caja

Periodo promedio que pasa entre que el dinero sale de la empresa para adquirir

materiales hasta que vuelve el flujo al cobrar a los clientes.

Si una empresa obtiene créditos por sus compras, el lapso que pasa desde que el

negocio invierte en el ciclo de producción hasta que recupera la inversión sea

inferior al ciclo de maduración, por estar financiado por parte de los proveedores.

Cuanto mayor sea el intervalo del ciclo de caja menor será la rentabilidad de la

organización.

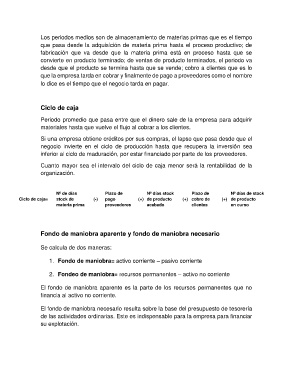

Nº de días Plazo de Nº días stock Plazo de Nº días de stock

Ciclo de caja= stock de (-) pago (+) de producto (+) cobro de (+) de producto

materia prima proveedores acabado clientes en curso

Fondo de maniobra aparente y fondo de maniobra necesario

Se calcula de dos maneras:

1. Fondo de maniobra= activo corriente – pasivo corriente

2. Fondeo de maniobra= recursos permanentes – activo no corriente

El fondo de maniobra aparente es la parte de los recursos permanentes que no

financia al activo no corriente.

El fondo de maniobra necesario resulta sobre la base del presupuesto de tesorería

de las actividades ordinarias. Este es indispensable para la empresa para financiar

su explotación.