Page 15 - Nota de clase 2-4

P. 15

Cátedra: Evaluación de Proyectos Universidad Tecnológica Nacional

Notas de Clases Facultad Regional La Plata

De la figura 3.25 se aprecia que el p-valor (0,2178) es mayor a 0,05, por lo tanto, se

acepta la hipótesis nula, es decir, el modelo posee homoscedasticidad.

Solución trabajo con series no estacionarias

En el primer punto, se había establecido que la serie PIB poseía raíz unitaria, es

decir, que la misma es no estacionaria. Los especialistas sostienen que trabajar con

series temporales no estacionarias, conllevan a obtener un modelo de regresión espurio.

Si bien lo expuesto es correcto, “cuando se verifique que los residuos de la regresión

son estacionarios, la metodología tradicional de regresión (incluyendo las pruebas F y t)

4

son aplicables .

Lo que debemos determinar ahora sí, la serie desfasada 1, 4 y 5 períodos, tiene una

relación de equilibrio a largo plazo.

Debemos determinar si el modelo es una serie de cointegración o, en caso contrario,

se trata de una regresión espuria.

Hemos determinado en Ec.1 que la regresión de cointegración es:

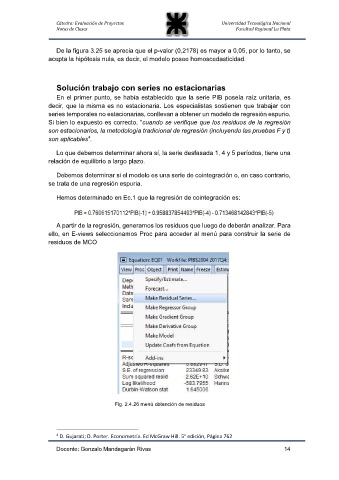

A partir de la regresión, generamos los residuos que luego de deberán analizar. Para

ello, en E-views seleccionamos Proc para acceder al menú para construir la serie de

residuos de MCO

Fig. 2.4.26 menú obtención de residuos

4 D. Gujarati; D. Porter. Econometría. Ed McGraw Hill. 5° edición, Página 762

Docente: Gonzalo Mandagarán Rivas 14