Page 22 - AHATA

P. 22

Dialuna, 30 September 2019 AWEMainta 5

Pa diamars por menciona un solo prijs riba recibo

Departamento di Impuesto ta infor-

ma tur comerciante cu entrante 1 di

januari 2019 tin dos cambio impor-

tante den e leynan di BBO/BAVP y

BAZV, esta: 1. Ta prohibi pa laga e

consumidor paga un otro prijs na

caha cu no ta menciona riba e pro-

ducto/servicio den e tienda y 2. Ta

prohibi pa menciona e BBO/BAVP y

BAZV riba e recibo of factura.

Pa duna e comerciantenan mas es-

pacio pa por a adapta nan prijsnan

di acuerdo cu e cambionan di ley

menciona, cu aprobacion di Minis-

ter di Finansa, Asunto Economico y

Cultura, a brinda e espacio necesa-

rio door di duna e comerciantenan 9

luna di tempo extra.

Mientrastanto a sigui delibera-

cionnan cu comerciantenan y otro

instancianan di interes y a base di e

reunionnan aki Minister di Finan- Cu ‘menciona’ no kiermen cu Ta a importante pa menciona cu

sas, Asunto Economico y Cultura ta bay pone un calculacion riba e BBO/BAVP y BAZV ta impuestonan

a anuncia e siguiente decisionnan recibo of factura manera ta sosode cu ta wordo calcula riba e volumen

cual ta valido entrante 1 di october actualmente. Mester tene cuenta cu di benta (omzet). E volumen di ben-

2019: no por menciona un otro porcentahe ta ta e suma total cu e comerciante

Tur comerciante ta ofrece un solo of un otro suma di impuesto cu no ta ricibi den su caha pa e articulo

prijs pa su articulo/servicio y no mag ta cuadra cu e tarifa legal cu ta un of servicio cu el a bende. E suma di

cobra su clientenan un otro suma tarifa combina di 6%. BBO/BAVP y BAZV cu e ta cobra su

na caha. Pues si un articulo ta costa clientenan ta parti di su volumen di

Afl. 50 esaki ta e suma cu e consum- Pues e comerciantenan ta haya per- benta (omzet).

idor mester paga na caha. No mag miso pa menciona e impuestonan

cobra e consumidor un suma mas cu riba recibo of factura, pero esaki NO Conclusion

Afl. 50. Pues e stipulacion den ley ta obligatorio. E comerciante mes ta Entrante 1 di october 2019 e com-

cu a keda introduci entrante 1 di dicidi si e ta bay haci esaki of no. Si erciantenan tin cu mantene un solo

januari 2019 ta keda valido. acaso un comerciante scoge pa men- prijs y ta permiti pa menciona e

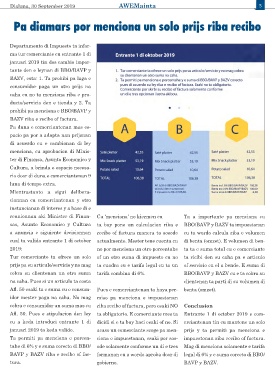

Ta permiti pa menciona e porcen- ciona e impuestonan, esaki por sos- impuestonan riba recibo of factura.

tahe di 6% y e suma corecto di BBO/ ode solamente conforme un di e tres Mag di menciona solamente e tarifa

BAVP y BAZV riba e recibo of fac- formanan cu a wordo aproba door di legal di 6% y e suma corecto di BBO/

tura. gobierno. BAVP y BAZV.