Page 9 - E-Book Produk Kreatif dan Kewirausahaan KD 3.3

P. 9

Pg. 07 Mempersiapkan Administrasi Usaha

a. Rp36.000.000,00 (tiga puluh enam juta rupiah) untuk Wajib Pajak orang pribadi

b. Rp3.000.000,00 (tiga juta rupiah) tambahan untuk Wajib Pajak yang kawin

c. Rp36.000.000,00 (tiga puluh enam juta rupiah) tambahan untuk seorang istri yang

penghasilan digabung dengan penghasilan suami sebagaimana dimaksud dalam Pasal 8

ayat (1) UU PPh,

d. Rp3.000.000,00 (tiga juta rupiah) tambahan untuk setiap anggota keluarga sedarah dan

keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan

sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga.

Sanksi – Sanksi

Ketentuan mengenai kewajiban pendaftaran Pajak Penghasilan ditentukan dalam Undang-Undang

No. 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan dan diubah terakhir kali

dalam Undang-Undang No. 28 Tahun 2007 Dalam UU nomor 6 tahun 1983 pasal 41 ayat 1-3

mengatur tentang hukum pidana bagi yang sengaja ataupun tidak sengaja (lupa) tidak membayar

pajak. Hukumannya antara lain sebagai berikut :

a. Kealphaan tidak memenuhi kewajiban pidana kurungan paling lama 6 bulan dan denda

paling besar Rp. 1.000.000,-.

b. Sengaja tidak memenuhi kewajiban / menyebabkan seseorang tidak memenuhi kewajiban

akan dipidana paling pidana 1 Tahun dan denda paling besar Rp. 2.000.000,-.

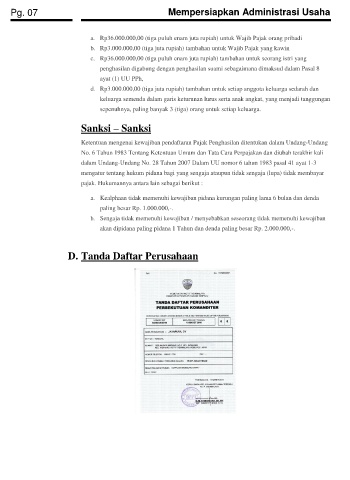

D. Tanda Daftar Perusahaan